跨境電商新媒體及生態服務平臺

藍海億觀網2020年11月08日 458

“近日,有賣家反饋,在Shopee后臺收到了一封公告,稱將對平臺失聯賣家進行處理。公告顯示,為確保賣家入駐申請資料真實有效,Shopee可能會”

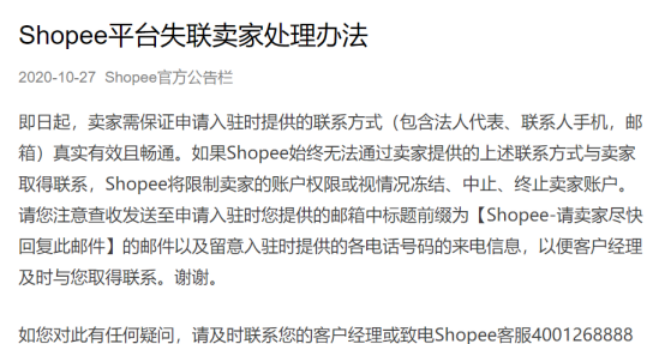

近日,有賣家反饋,在Shopee后臺收到了一封公告,稱將對平臺失聯賣家進行處理。

公告顯示,為確保賣家入駐申請資料真實有效,Shopee可能會通過注冊手機、郵箱等聯系方式跟賣家聯系,若無法聯系上賣家,Shopee可能會對賣家的賬戶權限進行處理,視情況凍結、中止甚至終止賣家賬戶。

對此,不少賣家哀聲四起,有人直呼,Shopee這是要趕盡殺絕啊。

深圳Shopee賣家梁棟表達了自己的擔憂。

“Shopee這是要清理買賣賬號的賣家啊!可怕可怕,不知道那些做店群的人有多少要出局了。”

梁棟認為,近年來Shopee政策在逐步收緊,對賣家規范也越來越嚴,已經不像兩年前那樣好做了。

但也有人鎮定自若。

廈門Shopee賣家陳女士告訴《藍海億觀網egainnews.com》,Shopee這個公告針對的對象,是平臺上銷售數據差的賣家。

“明面上看,這個公告是針對做店群和批量入駐的賣家,實際上還是在針對做得不好的賣家。你的數據漂亮,平臺也舍不得對你動手。”

針對該公告,陳女士認為還是警告意味重一些,一般賣家大可放輕松。

無論最終結果如何,目前雙十一活動已經開始,Shopee有些動作也是正常的。

作為東南亞最大的兩個電商平臺,Shopee和Lazada的動向,很可能左右著東南亞電商格局的發展。

1/兩大平臺都在往精細化路線走

●Shopee

Shopee在東南亞得以扎根,其實很大程度上依賴于國內的鋪貨賣家,甚至是做無貨源模式的賣家。

由于起步較晚,Shopee初創之時,需要大量的SKU填充平臺,對于賣家的審核相對寬松,及至2020年6月,Shopee店鋪數量已經達到了23萬個,而競爭對手Lazada店鋪數量僅14萬個。

大量開店以及對移動端的布局也起到了明顯效果,從2019年第二季度開始,Shopee在線上流量方面開始反超Lazada,成為東南亞第一大電商平臺。

但在逐漸發展過程中,Shopee對賣家的規范也在一步步加強。

據陳女士反饋,Shopee對無貨源模式,甚至是鋪貨模式的打擊一直都在持續。平臺發貨時效從最早的3工作日+3自然日,共計6天的時間,縮短到如今2工作日+2自然日4天時間,針對的就是無貨源模式。

“平臺發展到一定體量,都會強調用戶體驗。但即便如此,我們依舊正在做鋪貨。”

為了趕超Lazada,Shopee前期大量開放賣家入駐,也造成了如今“積重難返”的現象。大量鋪貨店的存在,豐富了平臺SKU數量的同時,也讓平臺精細化管理難以執行。

至今,Shopee對外的形象路線一直都還是C店模式為主,價格優勢是其主打牌之一。

●Lazada

相較而言,Lazada的精品化布局反而更順利一些,主要表現在幾個情況上:

——阿里巴巴集團收購Lazada之后,平臺入駐門檻提高,店鋪數量得到了控制,降低了店群賣家的干擾;

——對于新入駐店鋪,Lazada六合一站點嚴格限制其,只能在單一的大類目中發布商品,避免了雜貨鋪式的盲目鋪貨出現;

——在賣家培養方面,Lazada有成套的輔助體系:比如今年3月份上線“生意參謀”系統,方便賣家查看店鋪關鍵詞數據,輔助賣家優化關鍵詞;

比如Lazada如今針對性地招商,外加專屬小二對接賣家,能夠幫助賣家更有效地精細化經營店鋪;

比如Lazada大學,新版大學跟賣家后臺打通,更方便賣家學習店鋪運營的相關知識等等。從各方面來說,Lazada在賣家成長方面,給予了非常大的幫助;

幾個方面下來,如今的Lazada運營,更偏重精細化,大規模鋪貨模式,在Lazada上已經不合適了。

2/無貨源模式,或讓Shopee如鯁在喉?

從東南亞的電商市場來看,目前Shopee最大的競爭對手就是Lazada;而Shopee和Lazada在東南亞的競爭背后,其實是各自的金主:阿里巴巴和騰訊集團的電商市場競爭。

但礙于如今跨境電商行業的普遍現象,國內最大的線上貨源采購平臺,是1688。

明面上,Shopee在東南亞的流量大于Lazada,但實際上,如果刨除無貨源模式的賣家,Shopee在SKU數量上會呈現大幅下滑現象。

而如今的無貨源模式,乃至鋪貨模式,有很大一部分賣家直接在淘寶,或者1688上進行采購。

可以說,阿里巴巴集團卡住了Shopee很大一部分商品供應。如果任由無貨源模式和鋪貨模式在Shopee上大行其道,Shopee與Lazada的競爭,必然要掣肘于人。

即便阿里巴巴集團不對Shopee和Lazada在東南亞市場的競爭進行干預,但是只要Shopee上,從淘寶、1688進貨的賣家賣出一份產品,Shopee就相當于幫助阿里巴巴集團多出售一份產品。

無論如何,對Shopee來說,這都有為競爭對手做嫁衣的嫌疑。從這點來說,Shopee若要打擊無貨源模式的賣家,也在情理之中。畢竟,自己的某個軟肋,正被對手捏在手中。

這讓Shopee的這種“凈化市場”,看起來更像是被動的。相反,Lazada的精細化管理,顯得主動許多。

3/Lazada精細化布局的強大依托

盡管在流量數據上,Lazada被Shopee全面反超,但實際上可以看出,Lazada的布局更深遠,而并非僅僅靠流量和移動端的數據。

●完整的物流鏈

目前Lazada在東南亞6國17城,至少布置了30個倉庫,并搭建了in-house,最后一英里配送中心。目前,Lazada80%訂單由倉配體系實現交付,in-house網絡覆蓋率高達70%。如今,Lazada的快遞可以送到東南亞6國的幾乎任何一個海島、漁村。

●完善的支付網

Lazada依托螞蟻金服的技術,2018年,馬來西亞雙12活動中有一半的消費者選擇用Lazada電子錢包支付。

同時,鑒于如今東南亞市場40%的線上購物采用COD模式,為配合當地的消費習慣,Lazada還在東南亞建立了最大的貨到付款服務網絡。

深耕物流網絡和支付網絡,讓Lazada在東南亞的服務扎根更深,也讓其精品化路線走得更順利一些。從這些方面來看,Shopee未來的路還長,想要真正坐穩東南亞電商龍頭,仍有很大的改進空間。

4/對賣家來說,進軍東南亞仍需鋪貨模式

盡管東南亞兩大電商平臺都在鼓勵精細化運營,但礙于東南亞的實情,賣家仍要考慮鋪貨模式。

●人口雖多,卻分散

盡管如今東南亞六國總人口達到6.5億,但其實人口分布十分不均勻。

少的如新加坡500多萬人口,泰國6800萬;多的如印尼多達2.6億,市場容量嚴重失衡。

賣家如果做單個或者少量一兩個站點,那么如同新加坡這樣的人口數量,顯然市場容量就十分小。若是不做鋪貨模式,少量SKU基本很難獲取高利潤。

●消費能力,是硬傷

人口大站點,如印尼,有2.6億的人口。但與之相對的是,印尼人均消費水平相對較低下,確切地說,東南亞六國除了新加坡和馬來西亞,其余四國整體消費水平都不高。

這也注定了在這些站點,賣家產品無法獲得如同歐美那樣高的利潤。為了方便運營,滿足盡可能多的消費者需求,賣家只能選擇鋪貨模式,用大量的SKU來彌補利潤差。

●不完善的物流網絡

東南亞的物流配送難度,以印尼和菲律賓最為明顯。千島之國,島民出海困難,物資流通率低。

相較于專注某一品類,少量SKU的精品店鋪,顯然大鋪貨,甚至大雜貨店鋪更能滿足這些消費者的需求。一店買所有。

基于上述緣故,賣家在東南亞市場想要吃得開,鋪貨型店鋪是少不了的。

當然,具體也看各個站點不同的情況。

盡管無論是Shopee還是Lazada,都在鼓勵精品店鋪,但對賣家來說,最重要的還是適合自己,適應市場。(跨境電商新媒體-藍海億觀網egainnews)文末掃碼加東南亞跨境電商精英交流群,對接跨境電商優質資源。Coupang、Wayfair 、MercadoLibre等平臺入駐,品牌文案策劃及全網推廣、電商培訓和孵化等服務,請聯系我們。不得擅自改寫、轉載、復制、裁剪和編輯全部或部分內容。

藍海億觀網跨境賣家交流群!

跨境24H頭條資訊,關注跨境平臺最新政策推送行業最新動態。

全球跨境市場分析、電商政策及選品思維邏輯解讀。

知名跨境大賣財報分析,真實案例分析站內站外引流促單實操技巧!

掃碼入群,與同行共贏

留點想法

評論列表(0條)

藍海億觀網2020-11-04

藍海億觀網2020-04-08

藍海億觀網2020-08-21

藍海億觀網2019-12-12

藍海億觀網2019-11-18

藍海億觀網2021-08-10

藍海億觀網2022-07-11

藍海億觀網2023-07-20