跨境電商新媒體及生態服務平臺

藍海億觀網2021年08月20日 332

“患有“渠道依賴癥”的杰美特,利潤跌倒10萬?”

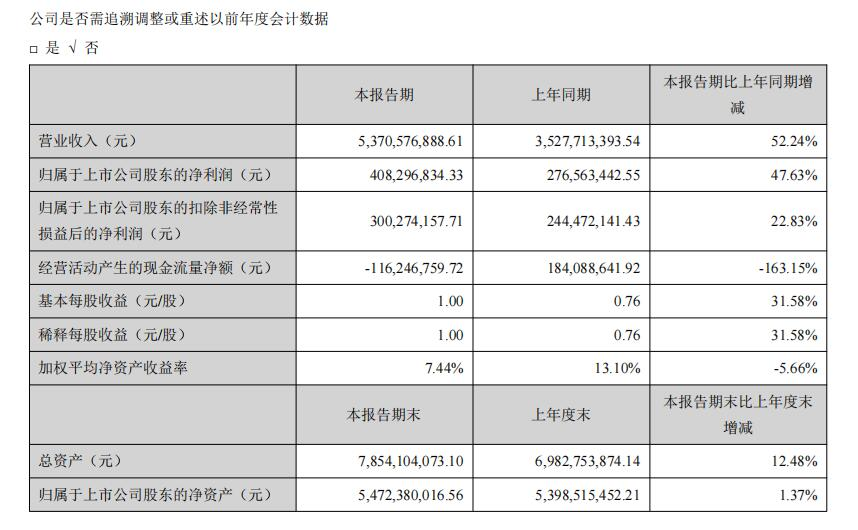

8月20日,安克創新(Anker)發布的2021半年報,給投資人交了一份相對滿意的“成績單”。安克半年營收約53.7億元,凈利潤約4.08億元,分別增長52.24%和47.63%。可以說,增長形勢喜人,下半年是銷售旺季,依照這一趨勢,今年營收破百億幾乎沒有懸念。

(安克創新財報)

在封號大潮席卷之際,曾經在營收規模與安克比肩的大賣家紛紛栽了大跟頭,而安克依然是一枝獨秀、一副勇立潮頭的風姿。

不過,作為亞馬遜“一哥”的安克,也嗅到了危機,正在竭力擺脫對亞馬遜渠道的過度依賴。

安克對亞馬遜這一個渠道有多依賴?

2017-2019年報告期內,安克線上B2C的占比,分別是98.21%、96.44%、96.29%。

即便在2020年上半年,亞馬遜上的收入在其線上B2C占比,依然達到了95.3%,而此時,安克已經布局其他渠道多年。

當然,線上B2C只是安克的一個銷售來源,它還布局了線下,比如向沃爾瑪、百思買、塔吉特等線下實體大賣場,以B2B傳統外貿的方式供貨。這方面的收入也在增加。

不過,在2017年-2019年,亞馬遜的收入占總營收的比例,依然是非常高, 分別是80.36%、73.37%、70.25%。

然而,安克意識到了單一渠道對品牌發展、自身安全都存在隱患,因此,不斷布局多渠道,加速擺脫亞馬遜的依賴癥。

到2020年上半年,亞馬遜的銷售占比下降到了64.85%。由此可見,安克的“擺脫動作”,已經收到了成效。

一些接近安克的業內人士曾不止一次告訴《藍海億觀網egainnews》,安克是不刷單的,完全靠產品驅動來占據當今的位置。

但此次封號大潮之下,帕拓遜、通拓、有棵樹等超級大賣家的大品牌,一朝之間歸零,對所有賣家或多或少都會產生影響。

過度依賴亞馬遜,即便不“死”于刷單,誰有能保證雙方關系一直甜蜜如初?

不管是出于品牌發展的需要,還是出于安全考慮,在此次封號潮之前,安克就開始致力于擺脫對亞馬遜依賴,并以肉眼所見的速度在加快步伐。

在渠道方面,安克提升了線下銷售的比重;在市場方面,安克降低了北美市場份額,增加國內市場的份額;在電商平臺方面,逐漸強化在亞馬遜平臺之外的部署力度。

●布局線下渠道

布局線下渠道,既是安克的防御,也是安克的擴張。

2019年至2021年三年的上半年報當中,安克線下渠道收入占比從28.98%增長到31.94%。到目前為止,線下渠道的收入達倒了34.48% 。

其線下業務,既包括與線下實體商超合作,也包括自己開實體店等。

在商超方面,安克在美國市場已經入駐沃爾瑪、百思買、塔吉特等大型商超多年,2021年上半年,更是一舉打開加拿大的大型商超市場。

與此同時,安克成功打入日本連鎖便利店市場,與7-11達成合作,產品覆蓋上萬家。

2021年3月15日,安克在國內的首家實體專賣店,在鄭州大衛城開業。這是安克在國內邁出的重要一步,也是其在國內打開品牌知名度的一個新嘗試。

●多市場、多中心

除了在渠道上擴張, 安克也力圖擺脫對北美市場的依賴。亞馬遜最大的市場是北美,因此也是安克的主戰場,為安克貢獻了48.13%的營收,其次是歐洲市場,20.51%,再次是日本市場15.49%,其余市場均為超過10%。

不過,在安克的努力下,北美市場的占比也在下降。

去年上半年占比尚有55.46%,今年上半年下降至48.13%。

其中,國內市場也頗為引入注目。

在2021年上半年營收中,安克有1.76億元來自中國大陸,在占比上,從5%的份額增長到了7.74%,有著不小的進步。

截至2020年底,安克營業額中來自境外銷售的比例高達98.48%,但是到了2021年上半年,該比例下降到了96.71%,顯然國內銷售額的比重在增加。

其中,天貓店、京東店都貢獻了一些營收。

不過,安克最近卷入了一場“代言風波”。

此前,安克找了當紅小生張哲瀚做國內的品牌代言人。但張哲瀚事件發生后,許多品牌也受到了影響。

安克也在此列。不過,安克迅速反應,撤下代言,官方微博也迅速發文表示解約。

這似乎是一種流行趨勢,一些電子類品牌先在國外積累足夠的名氣,再“反殺”回國內。比如最近十分火爆的手機品牌一加,最早在印度打開市場,試水成功后回國發展。

應該說,無論對國內外品牌來說,中國市場永遠是具有巨大的吸引力的。出海品牌想回來開拓本土市場,也在情理之中。

我們也更希望,優質的跨境電商企業,在為海外消費者服務的過程中優化產品質量、外觀之后,也能回流過來服務國內的消費者。

●減少對亞馬遜平臺的依賴

安克是從亞馬遜平臺發家的,但是從2019年開始,亞馬遜在安克的營收比例中就在逐年下降。到2020年上半年,亞馬遜的銷售占比下降到了64.85%,且還在下降過程中。

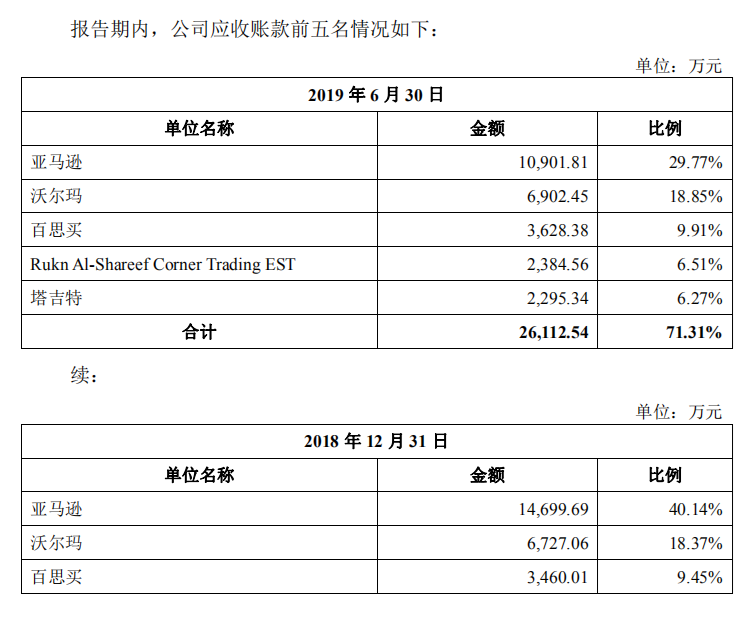

比如應收賬款方面,2018年底,亞馬遜應收賬款還占據其40.14%的占比,轉眼到2019年上半年,該比例就下滑到了29.77%。

當然,這其中有“應收賬款”這個數據的特質,比如平臺已經回款了,跟仍未回款的區別,但也足夠看出安克的布局。

由此可見,其實從渠道到市場,安克都在做“分割”動作,減少對某一個渠道或者市場的依賴。

●品牌溢價

值得一提的是,近期眾多大賣被亞馬遜禁售的情況下,“亞馬遜品牌不值錢”“亞馬遜品牌是偽品牌”的觀點也越發深入人心。

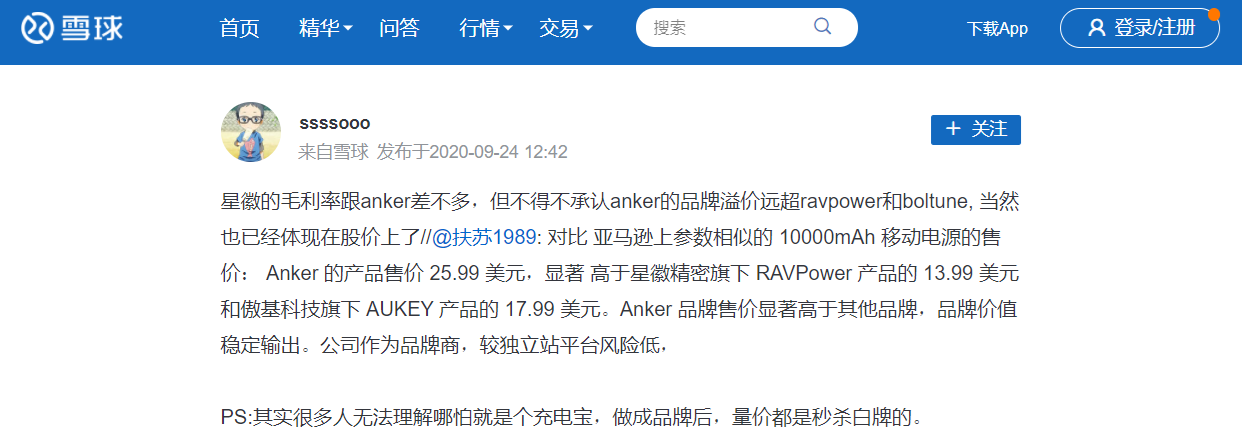

但安克可能是個例外,其品牌溢價,在亞馬遜平臺上也被消費者認可了。

據上述業內人士統計,安克憑借品牌溢價,可以把產品價格賣到同行中的高位,即便如此,依然大有市場。

這說明,在亞馬遜上打造品牌,也不盡然都是失策、無保障的,最重要的,還是要看品牌的質量和在消費者心中的分量。

根據最新的BrandZ中國全球化品牌50強名單顯示,安克位列第13位,在消費電子產品類品牌中增速第一,全品類增速第四。

對跨境電商行業而言,安克的半年業績,就是一道曙光。希望能夠給眾多賣家朋友們一些信心。

安克在“雞蛋分在不同籃子”上的努力,自然也為其增加了保障。

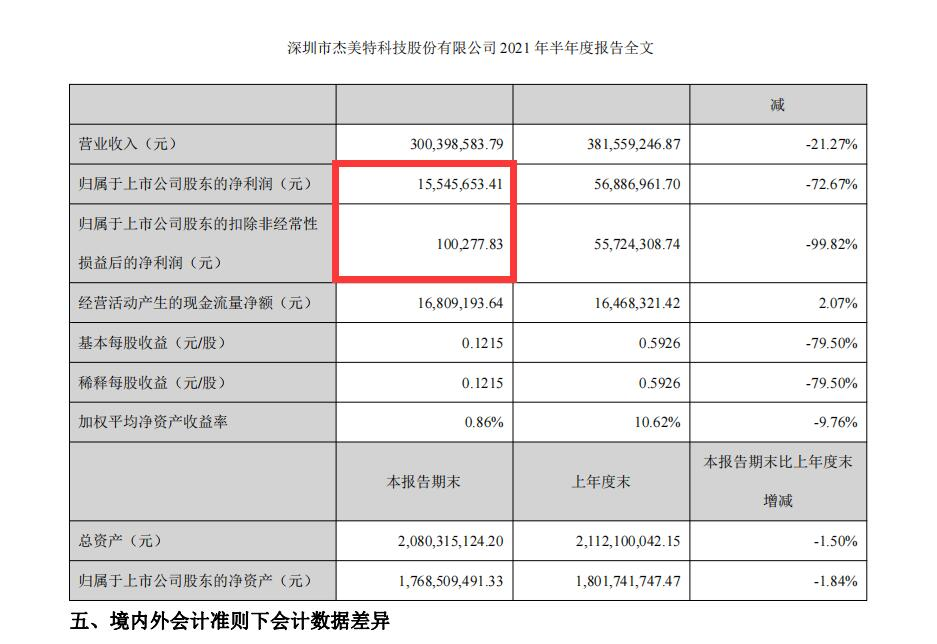

反觀最近另一個已經上市的3C大賣家杰美特,就是在“過度依賴某個渠道”這個點上,栽了跟頭,在營收超過3億的情況下,凈利潤只有1554.57萬,扣非凈利潤更是只有10萬元出頭。

▌杰美特上市后“首報失利”?扣非凈利潤僅剩10萬元!

另一個3C大賣家杰美特,最近也發布了半年報。這也是杰美特自去年8月份申請IPO通過后,首次發布半年報。

不過,相較于安克的“春風得意”,杰美特的“成績單”就顯得不是那么好看了。

2021上半年,杰美特營收約3億元,同比下滑了21.27%;

歸屬上市公司股東凈利潤約1554.57萬元,同比下滑了72.67%;

更夸張的是扣費凈利潤僅剩10.03萬元,同比下滑了99.82%。

營業收入同比下滑情況倒也可以接受。但凈利潤和扣非凈利潤的同比下滑比例有些讓人難以置信。

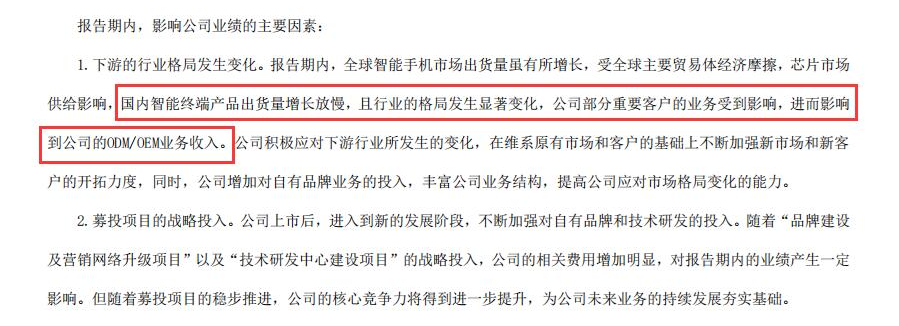

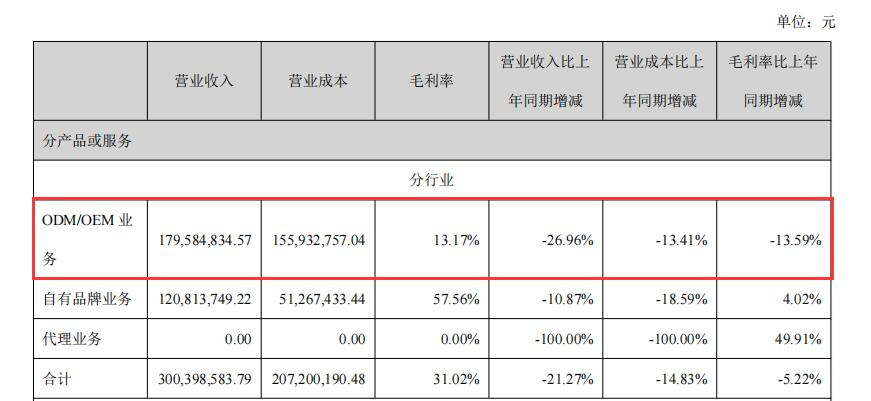

針對這樣的情況,杰美特解釋,因為國內智能終端出貨放緩,重要客戶業務受到影響,進而導致ODM/OEM業務收入收到影響。

從財報中提供的數據可以看到,杰美特ODM/OEM業務的營收、毛利率都同比下降了。其中毛利率更是僅有13.17%,甚至不如一些中小賣家的凈利率。

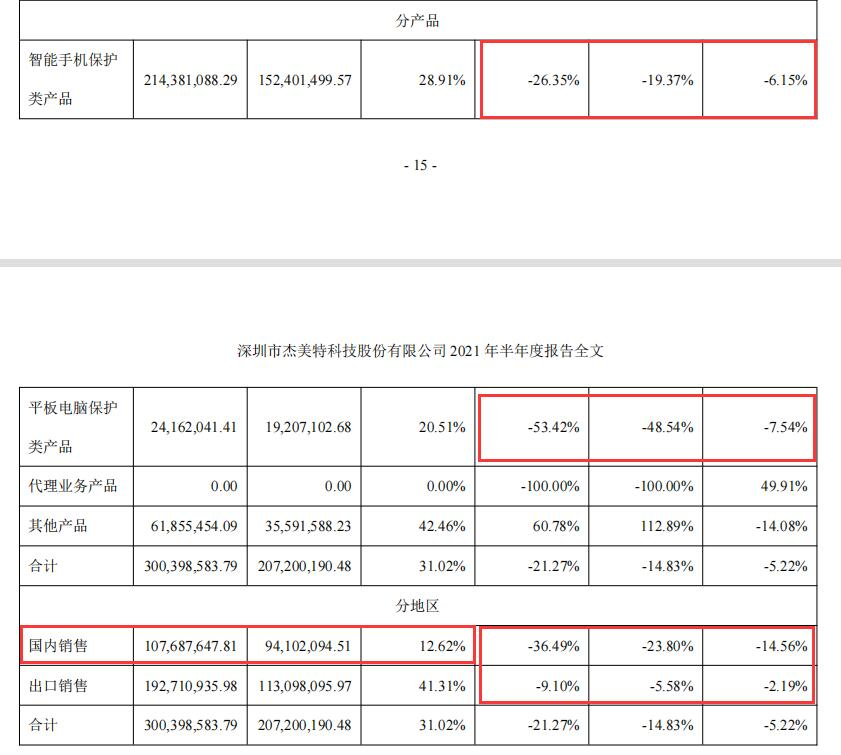

其智能手機和平板電腦保護類產品營收也大幅下降,尤其是國內銷售部分,營收下降了53.42%,毛利率下降了7.54%,對杰美特的實際業績產生了重大影響。

杰美特的國內銷售、ODM/OEM業務,恐怕是其業績受挫最重要的原因。雖然在其半年報中沒有提及其國內ODM/OEM代工產品的客戶和此前的營收占比,但是我們可以從其去年的招股說明書中了解一二。

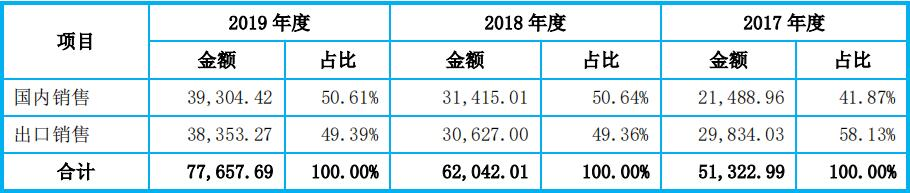

杰美特2017年到2019年的營收占比中,ODM/OEM代工業務占比一直是非常重的,2018/2019兩年甚至都超過了70%。

在這樣的情況下,杰美特對ODM/OEM銷售渠道的依賴,必然十分嚴重。

而這部分銷售,恰巧又大部分在國內。

2017年到2019年,杰美特的營收占比當中,國內銷售的占比一直是不小的一部分,2018/2019兩年均超過了50%,國內成為其最主要的市場。

那么這部分市場是由誰提供的?或者說,杰美特最大的客戶是誰?

很顯然,就是華為。

作為杰美特最重要的客戶,華為的采購,在其營收占比中分量一直十分重,并且呈現逐年遞增的趨勢。

我們當然相信,正是抱上華為的“金大腿”,杰美特才有信心申請IPO,華為在杰美特上市的路上,也確實扮演了十分重要的角色。

但是,誠如我們此前的文章《市值96億元!他人避之不及的手機殼,它做得比A股公司還賺錢》所說的那樣,對華為的過度依賴,終將成為杰美特的“病灶”。

華為固然給杰美特提供了堅強的后盾,但同時也增加了杰美特應收賬款積壓的風險。同時,如果抽離華為的“供養”,杰美特也必然會元氣大傷。

當然,杰美特此番業績大幅下滑,并不一定就是因此造成的。只是從其營銷模式來看,對單個營收渠道、少數客戶的過度依賴,最終也只能“受制于人”。

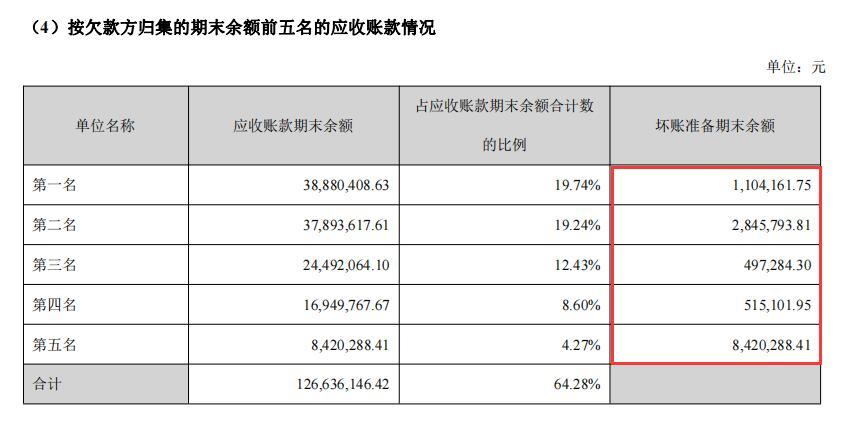

從其半年報中也能窺伺一二:杰美特前五名欠款方期末應收賬款余額達到了1.27億元,其中有1338.26萬元,將作為壞賬準備。

兩相比較之下,安克在竭力擺脫對單一平臺、單一渠道、單一市場的依賴,而杰美特的客戶卻越來越集中。對錯不好分辨,但從風險角度來看,顯然安克的危機意識更強一些。

其實,安克以充電寶、數據線發家,杰美特主營手機殼,都是在做他人避之不及的“吉祥三寶”。但雙方在路線選擇和投入方面,也存在較大的差別。

相信經過今年上半年的困頓,杰美特應該意識到了問題所在,也希望其能夠盡快調整好方向。(跨境電商藍海億觀網)

藍海億觀網跨境賣家交流群!

跨境24H頭條資訊,關注跨境平臺最新政策推送行業最新動態。

全球跨境市場分析、電商政策及選品思維邏輯解讀。

知名跨境大賣財報分析,真實案例分析站內站外引流促單實操技巧!

掃碼入群,與同行共贏

留點想法

評論列表(0條)

藍海億觀網2020-10-22

藍海億觀網2021-02-24

藍海億觀網2020-01-02

藍海億觀網2022-01-19

藍海億觀網2023-03-01

藍海億觀網2020-09-18

藍海億觀網2021-09-13

藍海億觀網2021-02-22