跨境電商新媒體及生態服務平臺

藍海億觀網2023年09月12日 0

“雖然成績單很漂亮,但賽維有它的憂慮。”

雖然成績單很漂亮,但賽維有它的憂慮。

它有兩個“依賴癥”。第一個是“北美市場依賴癥”,第二個是“亞馬遜依賴癥”。

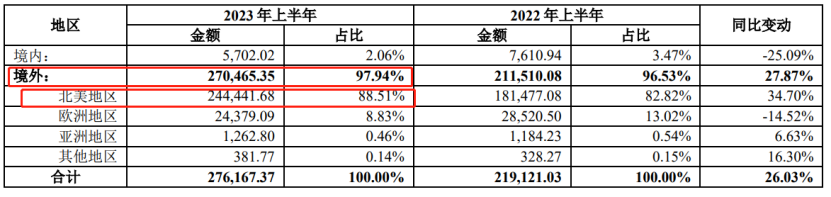

一直以來,賽維80%以上的收入來自北美市場,2023年上半年,其在北美市場的收入為24.44億,占比88.51%,同比增加了34.7%。

隨著時間推移,賽維對北美市場的依賴越來越大了。如果這一地區出現政經等方面的變動,其業務必然會受影響。

最重要的是第二個“依賴癥”——“亞馬遜依賴癥”,將給其品牌乃至整個公司業績帶來巨大的潛在風險。

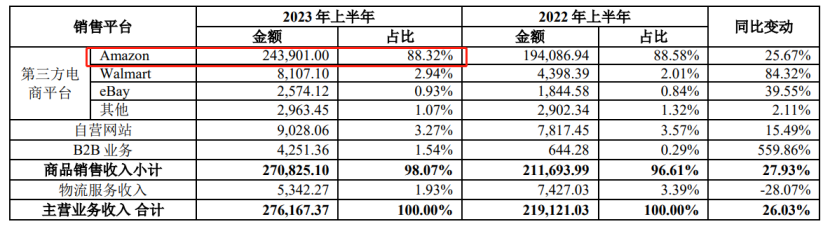

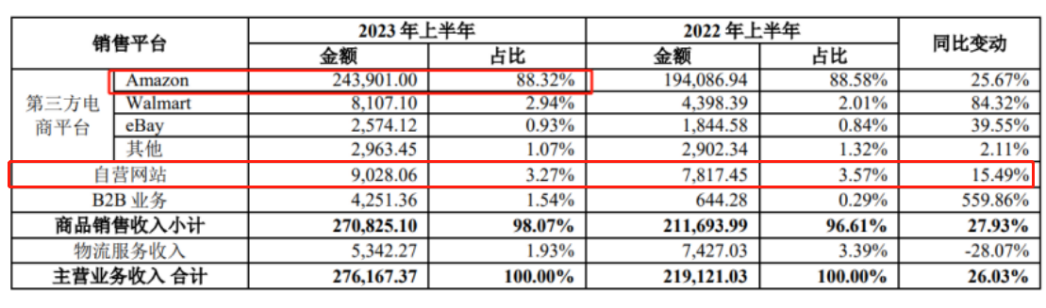

2023年上半年,賽維在亞馬遜單一渠道上的收入占比,達到了驚人的88.32%,其余的沃爾瑪、eBay、獨立站、B2B業務等渠道的收入占比僅為個位數。

一直以來,賽維都是亞馬遜店鋪“集郵專家”,手里動輒就有500個店鋪以上。

2020年到2021年,賽維手上的亞馬遜店鋪數量分別為661個、611個和505個,呈現逐漸減少的趨勢。

包括沃爾瑪、eBay、Wish在內的店鋪總數也在不斷減少,從2020年的1405個店鋪,縮減到505個店鋪。

可以看出,賽維意識到了問題,在不斷砍削枝蔓,精簡店鋪數量。

在2023年上半年,賽維將亞馬遜的店鋪數量縮減為430個,其中,關閉了82個店鋪,增加了7個。

由此看來,賽維這幾年一直踐行瘦身戰略。

但不管如何瘦身,賽維很難擺脫“亞馬遜依賴癥”,且因為店鋪精簡,使賽維各品牌的營收更加集中少數的店鋪上,風險反而更大了。

這是因為,賽維為了維持龐大的店鋪群,開設了許多子公司,以承接店鋪,這一做法,實際上存在很大風險,

截止2020年1~6月末,賽維專門設了832家子公司,僅用來開立店鋪,沒有實際經營。比如,漳州賽維網絡科技有限公司,實收資本0元;昆山運德電子商務有限公司注冊資本500萬,實收資本0元。

這一做法具有很大的風險性。

因為,亞馬遜堅持“一公司一個店鋪”的原則,是為了讓賣家聚焦力量,做好產品和服務,打擊“鋪人+鋪店+鋪貨”的粗放運營模式。

然而,賽維一家公司通過持有不經營的子公司,大量經營亞馬遜店鋪,并且讓其品牌依托在這些店鋪上,這具有很大的風險性。

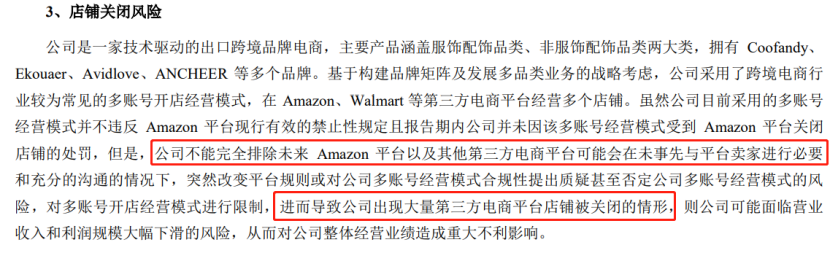

賽維自己也在其招股說明書和財報上承認了風險:“公司不排除未來Amazon平臺以及第三方電商平臺可能會在事先與平臺賣家進行必要和充分溝通的情況下,突然改變平臺規則,或對公司多賬號經營模式的合規性提出質疑,甚至否定公司多賬號經營模式的風險,對多賬號經營模式進行限制,進而導致公司出現大量第三方電商平臺店鋪被關閉的情形,則公司可能面臨營業收入和利潤規模大幅下滑的風險,從而對公司整體經營業績造成重大不利影響。”

圖源/賽維財報

據亞馬遜《多賬戶政策及指南》,亞馬遜賣家其中任何一個賬戶被停用,則很可能所有賬戶都會受到波及,出現“一損俱損”的局面。

賽維的4個累計15億收入的品牌,以及19個收入過億的品牌,很大程度上依托在亞馬遜這一渠道上,近乎于“無根之木”或是一種“嫁接品牌”。

打個比方,賽維的品牌好比嫁接枝條上的“接穗”,而亞馬遜是“砧木”(zhēn mù),接穗需要砧木源源不斷地輸送營養。如果“砧木”一旦掐斷養分,“接穗”會因營養貧瘠而得“軟骨癥”,枝條會耷拉下來,最后枯竭而死。

這意味著,賽維時刻要看著亞馬遜的臉色吃飯。

相比之下,同樣作為深圳一線大賣家的安克創新,不斷開拓線下渠道,并不斷下調其“亞馬遜收入占比”——2023年上半年,亞馬遜給安克創新帶來的收入僅占55.85%。

從這個角度上來說,賽維的品牌比安克創新的品牌根基,要來得更弱。

確實,賽維很難放棄甚至淡出的亞馬遜。賽維主要營收品類是服裝,而安克創新的是具有“高科技光環”的消費電子。

這幾年,安克創新很快與沃爾瑪、百思買、家得寶等大賣場達成合意,進入專柜或者單獨開店。目前,安克創新在線下大約入駐了4萬家實體店,迅速實現多渠道化。

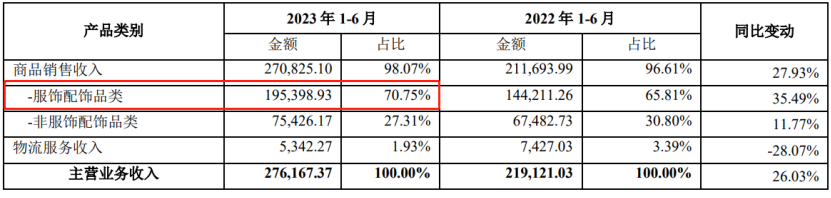

相比之下,賽維的主營產品是服裝配飾,2023上半年,賽維服飾配飾品類的收入達到19.53億,占比高達70.75%。

這些服飾品牌嚴重依賴亞馬遜創收,并需要亞馬遜這一渠道源源不斷地提供養分。

這些服裝確實也是“品牌”,但屬于“亞馬遜品牌”,它們的品牌認知,植根于亞馬遜用戶的心智之中。

亞馬遜用戶在平臺搜索這些品牌,才讓這些品牌得以“成立”。因此,它們一旦離開亞馬遜,就會失去“養分”。

總體而言,賽維的服裝產品要像安克創新的“科技產品”那樣迅速而大規模入駐北美的大量實體門店,確實具有一定的難度。

藍海億觀認為,從這個角度上講,賽維的品牌“電商屬性”比安克創新的品牌更強一些,對亞馬遜的依賴也更嚴重一些。

不僅實體渠道拓展方面有一定的難度,同時,賽維的獨立站也很難“靠得住”。

首先,賽維的品牌獨立站僅貢獻了3.27%的營收,上半年總收入不到1個億(9028萬元)。

圖/賽維獨立站與亞馬遜收入占比的比較

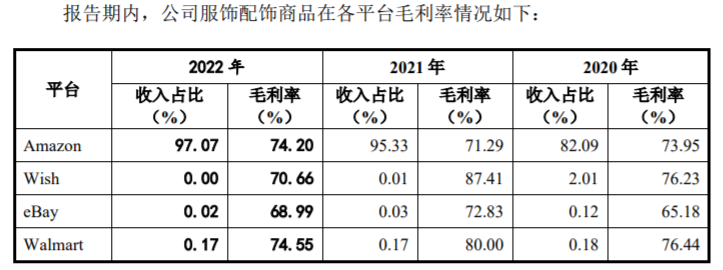

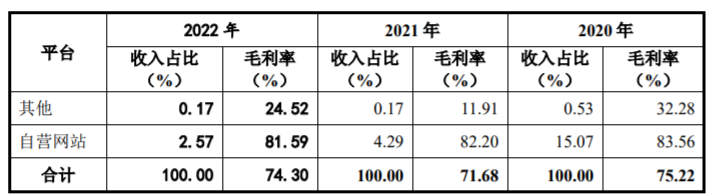

其次,獨立站給賽維帶來的毛利很低,而亞馬遜渠道的毛利率是最高的。2022年,亞馬遜渠道的毛利率是74.20%,而獨立站的毛利率僅為24.52%。

這無異于天壤之別。

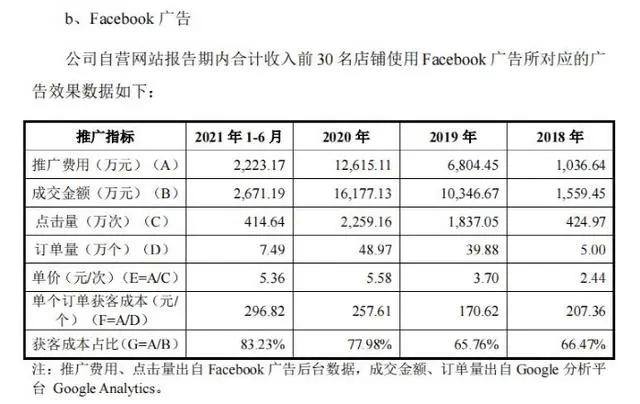

本來,服裝SKU多,款式豐富,可以支撐起一個有訪問深度以及用戶粘性的品牌獨立站。然而,賽維在品牌獨立站方面給Facebook、谷歌燒了大量的廣告費,導致其毛利變得很低。

比如,2021年1-6月,賽維在Facebook投放點擊廣告,花費2223.17萬元,而廣告訂單成交金額為2671.19萬元。即廣告獲客成本高達83.23%,錢幾乎給了Facebook。

圖/賽維在Facebook上投的廣告

歸根結底,賽維還是需要依賴亞馬遜,其品牌在亞馬遜也獲得了巨大的回報。

截至 2023 年 8 月,Coofandy、Ekouaer、Avidlove、 ANCHEER 等多個品牌的多款產品穩居 Amazon Best Sellers 細分品類前五。

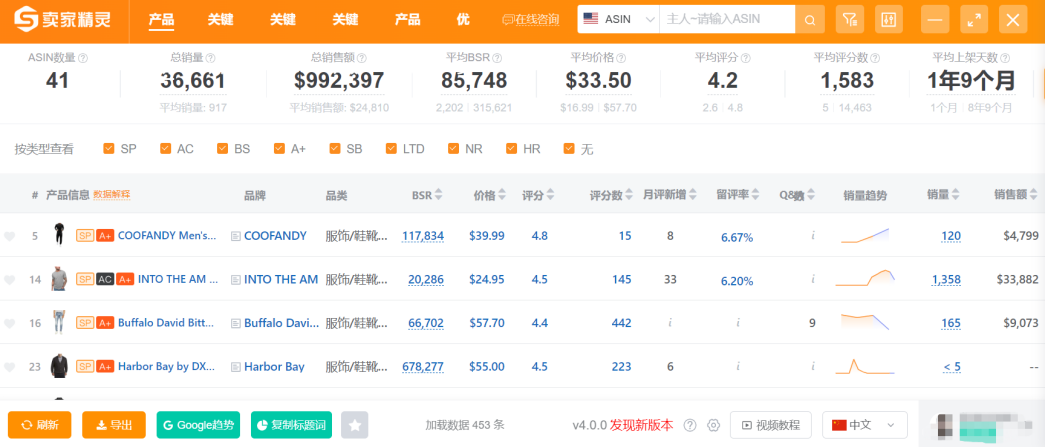

以Coofandy品牌為例,據賣家精靈www.sellersprite.com數據, “Coofandy”41個ASIN的銷量達到了36661,總銷售為992397美元。

數據源/賣家精靈www.sellersprite.com

回報很大,因此,賽維也很舍得在亞馬遜上燒錢。據賽維報告透露,其前30大亞馬遜店鋪的亞馬遜CPC廣告支出,曾高達2.73億元。

總結說來,賽維在相當長的時間里,很難擺脫“亞馬遜依賴癥”。

藍海億觀網跨境賣家交流群!

跨境24H頭條資訊,關注跨境平臺最新政策推送行業最新動態。

全球跨境市場分析、電商政策及選品思維邏輯解讀。

知名跨境大賣財報分析,真實案例分析站內站外引流促單實操技巧!

掃碼入群,與同行共贏

留點想法

評論列表(0條)

藍海億觀網2021-03-08

藍海億觀網2023-01-10

藍海億觀網2020-08-10

藍海億觀網2021-02-24

藍海億觀網2020-06-08

藍海億觀網2021-03-30

藍海億觀網2022-02-22

藍海億觀網2025-01-15