跨境電商新媒體及生態(tài)服務平臺

藍海億觀網2021年07月21日 366

“百億級賣家執(zhí)御與跨境通,今年似乎流年不利,都因資金問題遭到了供應商追債。近日,有供應商帶著妻子和兩個兒子,身著“討債T恤”,到執(zhí)御公司催還債”

百億級賣家執(zhí)御與跨境通,今年似乎流年不利,都因資金問題遭到了供應商追債。

近日,有供應商帶著妻子和兩個兒子,身著“討債T恤”,到執(zhí)御公司催還債款。T恤上大約寫著“還我血汗錢”,“ 逼得我一家人流落街頭,身無分文”等控訴文字。相關報道,參看《媽,我養(yǎng)不起你了!女子哭求執(zhí)御還錢,供應商泣血追債 》

(供應商現(xiàn)場提供截圖)

跨境通的日子同樣不太好過。

6月29日,供應商圍堵跨境通旗下二級子公司Zaful(颯芙),迫使跨境通不得不做出承諾,在半個月內拿出解決方案。

如今已經過了半月之期。

(供應商半月前圍堵Zaful)

在此之前,為了應對債務,跨境通以20.2億元,出售了手下的現(xiàn)金牛帕拓遜。然而,帕拓遜5月被亞馬遜關閉了主店鋪,可能將影響到交易款到賬。

在供應商持續(xù)逼緊的情況下,跨境通再次將目光對準了另一個優(yōu)質資產Zaful。

Zaful是跨境電商行業(yè)的神奇存在,已經擁有5000多萬個注冊用戶,覆蓋260多個國家,預計營收超過50億。

作為快時尚獨立站的佼佼者,與SheIn一道,位列中國出海品牌50強排行榜中。

曾經何時Zaful與Shein差距不大。

2017年,Shein營收約在30億左右,而Zaful營收也大體相當。

不過,在兩三年內,兩者之間的差距迅速拉大,SheIn迅速崛起,向1000億營收狂飆突進,劍指全球快時尚老大Zara之勢,而Zaful似乎未能抓住機會實現(xiàn)新的飛躍,甚至在中國出海品牌排名中,有所下滑。

然而,在跨境通系眾多日子難過的子公司中,Zaful鶴立雞群,是難得的依然保持盈利的一員。

如果不是萬般無奈,跨境通不會拿出這一優(yōu)質資產來做“質子”。

沒有辦法,與供應商半個月的承諾期已到,跨境通如約邀請了300位供應商債權人,于7月19日商討并給出了兩套債轉股方案。

只不過,這兩套方案并未受到供應商的認可,大部分供應商認為,這是跨境通的“套路”,是為吸引他們用真金白銀的貨款,換取的是虛高估值的股權。

在方案中,跨境通將Zaful的估值,拉升到50億元,超過了自己作為母公司的現(xiàn)今市值38.33億。

兩套方案如下:

方案一:跨境通成立一家新的子公司,將颯芙(Zaful)公司10%的股權轉讓至該公司。該公司不進行任何實際經營。新公司按照5億估值為供應商提供債務擔保,保證在3年期滿后償還供應商債務。

(否則,該子公司將抵押給供應商。)

該公司承諾,在擔保期間,不會將Zaful10%的股份設置抵押、轉讓及為其他人提供擔保。

方案二:同樣成立新公司,承接Zaful10%的股份,只不過在處理債務方法上進行轉變。供應商按照債權比例持有這家新公司的股份,等于間接持有Zaful股份。三年期滿后,Zaful公司將回購這10%的Zaful股權,價格不低于5億元的估值。期間新公司產生的經營收益全部歸供應商所有。

(供應商所提供的截圖)

從兩個方案來看,都是通過間接持有Zaful股份中的10%,來實現(xiàn)以債換股。

三年后,要么跨境通還錢,供應商們歸還Zaful的股權。要么跨境通還不起錢,Zaful這10%的股權就歸供應商所有。

那么該協(xié)議是否真的如供應商所認為的,“藏有貓膩”?Zaful作為跨境通旗下二級子公司,其10%的股份估值是否能達到5億元,也就是Zaful自身估值能否達到50億元?

所有問題的關鍵點,都集中在了Zaful上。

▌被跨境通竭力挽救的Zaful

Zaful是跨境通旗下近兩年主打的快時尚獨立站品牌,也是目前為數(shù)不多的,擁有能夠取代環(huán)球易購,成為跨境通新支柱的子公司。

在環(huán)球易購、跨境通近兩年的連年巨虧中,Zaful還能夠保持盈利,足見其目前在跨境通體系中舉足輕重的地位。

業(yè)內人士普遍認為,獨立出來后的Zaful能夠獲得更好的發(fā)展,成為眼下快時尚出海第一品牌SHEIN的強勁對手。

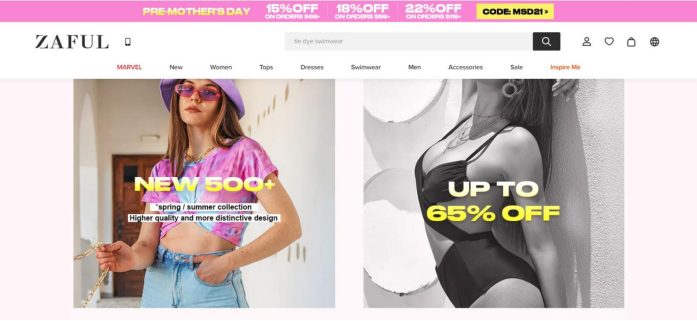

(圖:Zaful獨立站)

2007年,Zaful隨著環(huán)球易購一起誕生。Zaful最早瞄準的,是海外泳裝市場。在多年實踐之后,轉型成以快時尚女裝為主的獨立站品牌,目標客群為18-25歲歐美女性。

從定位到風格上,Zaful與SHEIN算得上是高度重合。

Zaful自身潛力一直都不錯,2011年的時候就獨立獲得過深創(chuàng)投5000萬元的A輪融資。2014年,環(huán)球易購被百圓褲業(yè)并購,組成了跨境通。

而身為彼時環(huán)球易購的子公司,Zaful自然而然成為了跨境通旗下的二級子公司。

隨后,在環(huán)球易購急速發(fā)展的背景下,Zaful也隨之在業(yè)內聲名鵲起。2017年,跨境通實現(xiàn)了營收200億的數(shù)字,成為跨境電商行業(yè)最強勁的上市公司。

背靠跨境通的資源和品牌效應,Zaful獲得了長足的增長。

不過,隨著2019年、2020年環(huán)球易購連續(xù)兩年巨虧,跨境通一手打造的跨境電商帝國藍圖隨之崩塌。在這樣的情況下,Zaful是環(huán)球易購底下為數(shù)不多的,還能維持盈利的獨立站。

如今環(huán)球易購大船將沉,作為母公司的跨境通,自然是明白Zaful的潛力。為了拯救Zaful,跨境通進行了一系列操作。

據(jù)知情人士向《藍海億觀網egainnews.com》透露,Zaful早已從跨境通的獨棟辦公室搬離,并于4月26日喬遷至深圳前海。

(跨境通旗下環(huán)球易購辦公場所 圖源:鳳凰網)

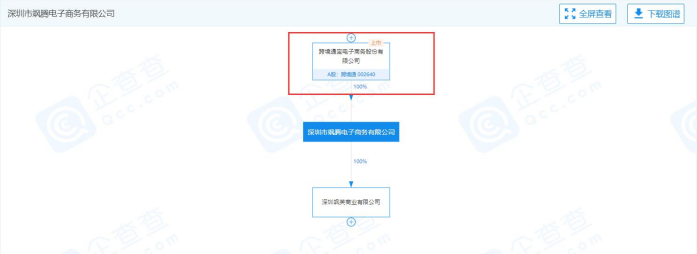

目前Zaful隸屬深圳颯芙商業(yè)有限公司(以下簡稱“颯芙”),法人代表是戚海波,是深圳市颯騰電子商務有限公司(以下簡稱“颯騰”)的一級子公司。從企查查的上的信息可以看到,從2020年11月23日期,颯芙就被環(huán)球易購百分百轉讓給颯騰了。

但是實際上,根據(jù)企查查信息顯示,颯騰仍是跨境通百分百控股的子公司。也就是說,Zaful被跨境通從左手倒賣給右手,仍在其體系之內。

Zaful獨立運營后,將擁有更自主的體系和更自由的管理。

簡而言之,跨境通這是打算將Zaful從環(huán)球易購的巨虧黑洞中剝離出來,大船將沉,漩渦已至。能救出多少條小船,都是賺到了。

但是中國人向來講究“父債子償”,環(huán)球易購是跨境通旗下子公司,環(huán)球易購欠錢還不起,那就找跨境通討債。跨境通不能解決,沒關系,還有二級子公司Zaful。

2021年6月29日,在環(huán)球易購辦公地點處討不到貨款的供應商,開始迂回作戰(zhàn),繞過跨境通,直接圍堵了Zaful,逼迫跨境通對償還貨款做出承諾。也就有了此次的兩套方案。

跨境通拼命想把即將隨環(huán)球易購一起沉默的Zaful撈起來,最終Zaful還是要為環(huán)球易購的虧損付出代價,被供應商圍堵。

甚至如今為了償還債務,不得不拿出10%的股份進行周轉。

由此可見,討債的供應商當中,還是有人明白,眼下Zaful對跨境通的重要性的。

只不過,Zaful是否真的“價值50億”?這個估值已經高過了母公司跨境通眼下的估值。這也難免會引起供應商們的疑慮。

▌Zaful真正獨立后,價值將超過母公司跨境通?

事實上,Zaful如果能夠真正實現(xiàn)獨立,估值還是有可能反超跨境通。一方面,跨境通這艘巨輪上,主動力引擎環(huán)球易購如今已經千瘡百孔,致使跨境通本身估值被一再降低。

另一方面,跨境通的虧損,也進一步對Zaful產生了負面影響。

僅從這兩點來看,Zaful單獨的估值高過跨境通,也可以解釋得通。關鍵還要看Zaful自身的能力。

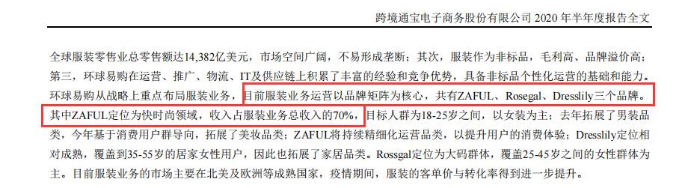

2020年,跨境通跟服裝有關的數(shù)據(jù)有兩個,一個是服裝行業(yè)營收,但是從其分類來看,這部分服裝類營收應該是線下實體出售或批發(fā),不在電子商務范疇內。

另一個則是其服飾家居類產品,2020年營收約53億元。

通過跨境通2020年半年報中的數(shù)據(jù)猜測,Zaful占服裝業(yè)務比重70%左右。

由于涉及到家居類產品,不清楚具體服飾占比多少。也不好估算Zaful在2020年營收達到什么樣的程度。

不過,截至2020年底,Zaful在全球注冊用戶數(shù)達到了5032.51萬人,月活躍用戶達到1709.07萬人,月訪問量更是達到了約1.07億次。

按照其月均流量轉化率1.25%來算,Zaful月均成交133.61萬單,客單價54.1美元,那么Zaful月均營收約7228.44美元,折合人民幣約4.68億元。

那么粗略計算,Zaful在2020年的營收,可能達到56.13億元。

跨境通2020年服飾家居類產品營收約53億元,與上述計算出來的Zaful營收數(shù)據(jù)差額在3億元左右。

按照Zaful營收占服飾類的70%去計算,應該在37.1億元左右。

那究竟Zaful的營收應該是根據(jù)其流量數(shù)據(jù)計算出的56.13億元可靠一些,還是根據(jù)跨境通品類營收占比計算出的37.1億元可靠一些?

這就需要各位根據(jù)自己的經驗去判斷。

不過無論是哪個數(shù)據(jù),在眼下帕拓遜已然出售,環(huán)球易購瀕臨破產的情況下,Zaful無疑都是跨境通手上最強勁的一張牌。

在這種情況下,跨境通寄希望于讓Zaful獨立,從而另辟蹊徑,扭轉環(huán)球易購大規(guī)模虧損帶來的不利影響,也在情理之中。

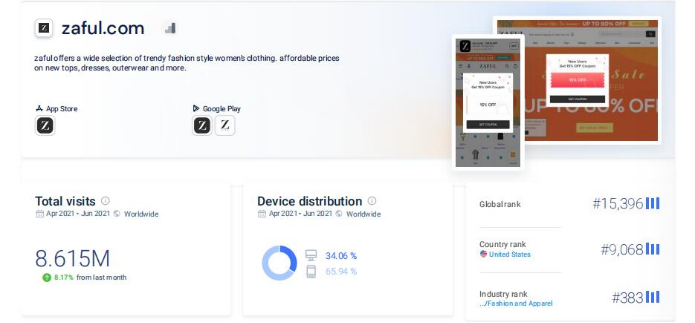

不過,根據(jù)SimilarWeb數(shù)據(jù)顯示,2021年4-6月份期間,Zaful.com的總流量大約861.5萬左右,全球時尚類網站排名第383名。

其中34.06%的訪問量來自網站端,65.94%來自移動端。

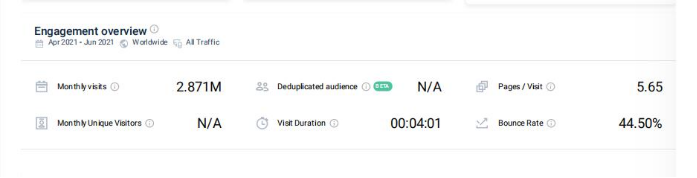

4-6月期間,Zaful的月均訪客數(shù)約287.1萬,平均訪問時長約4分鐘,訪問頁數(shù)5.65頁,跳出率好好,僅44.5%,不算高。

但是SimilarWeb的這個數(shù)據(jù),顯然跟跨境通財報上的數(shù)據(jù)存在不小的出入。未知是雙方在抓取數(shù)據(jù)上的方法有差,還是進入2021年后,Zaful的流量下滑。

亦或者是4-6月份并非Zaful的銷售旺季?也未可知。

在社交媒體方面,Zaful也是不遺余力地開拓推廣途徑。

2020年,Zaful與諸多國際網紅合作,在其站內建立了Z-Me社群,社區(qū)內已經擁有80萬活躍用戶,熱門貼超過86萬。

Zaful自身的社交媒體賬號運營也有一定的成果。截至2021年5月7日,Zaful在Facebook上積累了913.88萬粉絲數(shù)。

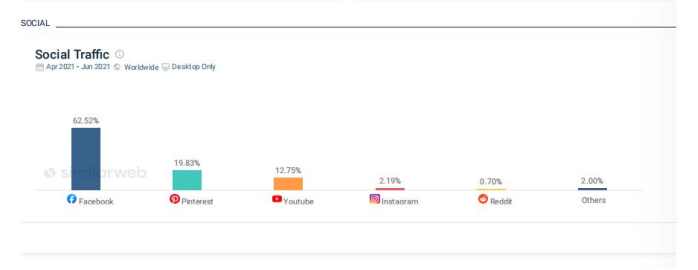

而其社交媒體上的流量,62.52%來自于Facebook,也比較符合其在社交媒體上的經營方向。

從海外知名度上來看,近兩年來,Zaful在海外知名度上略有下滑。2019年,Zaful在BrandZ出海品牌排名中排第23名,快時尚排名第二。

及至2020年BrandZ排名中,Zaful下滑到了第38名,快時尚類排名仍然是第二。

不過總體而言,Zaful在海外確實打出了一定的知名度。從其訪問量來源就可窺見一二。

2021年4-6月份期間,Zaful的訪問量當中,44.38%是直接訪問網站,有可能是直接從手機APP上進入,也有可能是打開網站直接輸入網址。

另有21%的流量來自于自然搜索,也就是搜索引擎搜索產品,排名靠前,被消費者點擊進入到網頁,或者直接搜索Zaful,從而進入到其官網的。

相較而言,付費搜索占比18.7%,就顯得不那么高了。

總體而言,環(huán)球易購高速發(fā)展的幾年里,Zaful也接著母公司的增速享受到不少的福利。雖然2019、2020兩年里受到拖累,但無論是流量根基,還是營收能力,都還有不錯的底子。

想來,Zaful如果按照50億估值計算,有一定的偏差,但也不會差太遠。畢竟作為對標對手的SHEIN,如今估值已經超千億了。

至于是否選擇相信Zaful,還需要供應商們自行做出判斷。

▌環(huán)球易購欠債始末

跨境通的崩潰來得很突然,但其隱疾似乎早已埋下。

2020年初,跨境通照例進行了2019年年報公告,此前預計虧損12億左右。但真實公告出來后,虧損的數(shù)額從12億飆升至27億,引起了劇烈反響。

隨即,在不到半年的時間里,跨境通拖欠供應商貨款的事情便被攤在公眾面前。

2020年9月份,大批供應商堵在了環(huán)球易購門口和走廊,向其討債。有部分供應商將現(xiàn)場視頻傳出后,在跨境電商行業(yè)內引起巨大震動。

香港受害供應商鐘女士透露,環(huán)球易購從2019年9月就拖欠其貨款。其中有一筆高達22萬美元,折合人民幣超過150萬元的款項,從15天的賬期一直拖欠了半年多。

鐘女士多次跟環(huán)球易購客服溝通,都未能解決問題。受到疫情影響,鐘女士的公司本來經營就出現(xiàn)困難,環(huán)球易購拖欠貨款的行為讓其雪上加霜。

(圖片及信息來源:黑貓投訴)

(圖片來源:黑貓投訴)

供應商Winsome向《藍海億觀網egainnews.com》透露,他從2009年開始給環(huán)球易購供貨,合作多年。幸而在事發(fā)前脫身,沒有被欠債。

但是Winsome見證了環(huán)球易購由盛而衰的過程。2015-2017年期間,環(huán)球易購發(fā)展十分迅猛,但從2017年開始,受到手機業(yè)務拖累,環(huán)球易購的情況急轉直下。

早在2015年的時候,其凈利潤還有不錯的表現(xiàn),但是從2017年開始,環(huán)球易購的規(guī)模在膨脹,但凈利率卻在不斷下滑。

彼時,內部人士解釋道,因為規(guī)模擴大了,成本肯定飆升,凈利率下滑屬于正常現(xiàn)象。想來,當時的情況,應該就為后來的巨虧埋下了隱患。

不過,環(huán)球易購也并未就此放棄,一直在尋找解決方法。

就在2020年9月份,被催債的節(jié)點,跨境通就發(fā)布公告,以3.26億元價格出售了二級子公司,深圳君美瑞信息科技有限公司。

深圳君美瑞是環(huán)球易購的進口事業(yè)部,跨境通寄希望于以“變賣家產”來緩解資金壓力。

隨后在2020年底,跨境通某員工透露,公司將以30億的價格出售旗下子公司,現(xiàn)金牛帕拓遜60%的股份。

據(jù)該員工表示,這30億將用來償還拖欠供應商的欠款。(信息:中國經營報)

不過事與愿違,2021年3月份,帕拓遜確實被出售了,但是售價僅20億,跟預估的30億元差距甚大。同時,出售的股份也不是60%,而是100%。

僅僅過了數(shù)月時間,帕拓遜就“縮水”了,很難說不是受到跨境通自身情況的影響。

跨境通將帕拓遜100%股權出售之后,還牽涉到另一個問題,那就是原本向深圳高新投集團申請的2.3億元借款,是用帕拓遜20%的股份作為抵押。

如今帕拓遜全部出售了,只能將抵押物更換為其進口電商業(yè)務的現(xiàn)金大牛優(yōu)壹電商,再次向進口業(yè)務開刀。

及至2021年6月份,供應商再次圍堵環(huán)球易購,給跨境通高層下跪,跨境通高層“頤指氣使”等一系列催債后續(xù)情況頻繁被報道,這才有了此次,跨境通給出的兩個以債換股方案。

眼下,我們只能希望無論是跨境通,還是被欠債的供應商,都能夠誠懇、理智地解決問題。作為曾經的行業(yè)標桿,我們也相信跨境通會拿出自己的擔當。(文/藍海億觀網)

版權說明:藍海億觀網倡導尊重與保護知識產權,未經許可不得用于商業(yè)活動。如當前文章存在版權問題,請聯(lián)系客服申訴處理。

藍海億觀網跨境賣家交流群!

跨境24H頭條資訊,關注跨境平臺最新政策推送行業(yè)最新動態(tài)。

全球跨境市場分析、電商政策及選品思維邏輯解讀。

知名跨境大賣財報分析,真實案例分析站內站外引流促單實操技巧!

掃碼入群,與同行共贏

留點想法

評論列表(0條)

藍海億觀網2021-10-14

藍海億觀網2020-05-20

藍海億觀網2022-02-16

藍海億觀網2021-08-23

藍海億觀網2021-08-17

藍海億觀網2024-08-15

藍海億觀網2020-12-17

藍海億觀網2025-01-15