跨境電商新媒體及生態服務平臺

藍海億觀網2021年07月05日 173

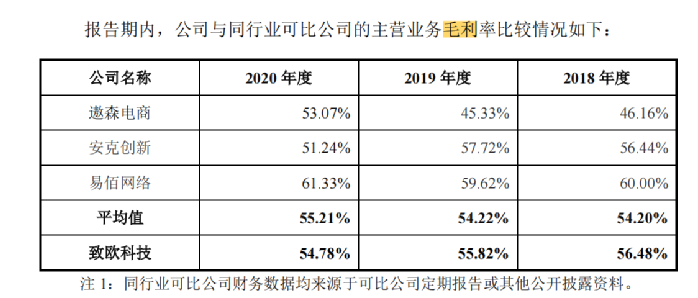

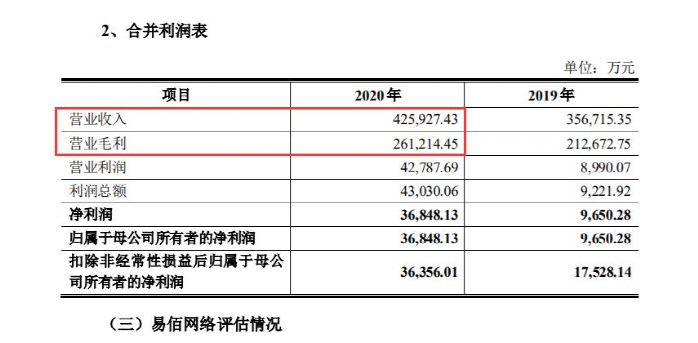

“員工代持帳號清零,選品方法獨特,61.33%高毛利一騎絕塵”

致歐科技即將IPO。

藍海億觀網跨境賣家交流群!

跨境24H頭條資訊,關注跨境平臺最新政策推送行業最新動態。

全球跨境市場分析、電商政策及選品思維邏輯解讀。

知名跨境大賣財報分析,真實案例分析站內站外引流促單實操技巧!

掃碼入群,與同行共贏

留點想法

評論列表(0條)

藍海億觀網2021-01-26

藍海億觀網2021-06-16

藍海億觀網2021-02-02

藍海億觀網2020-03-19

藍海億觀網2021-02-03

藍海億觀網2020-12-08

藍海億觀網2021-02-23

藍海億觀網2024-12-25