跨境電商新媒體及生態服務平臺

藍海億觀網2021年08月26日 522

“在這一波封號大潮之后,很多人認為,在亞馬遜上做出來的品牌,哪怕年售幾十億,也是一個偽品牌。 在本文中,億觀先生將探討:亞馬遜上到底能不能做出品牌?亞馬遜為何對賣家品牌構成了“侵蝕”?亞馬遜為何如此忌諱給賣家品牌店鋪提供足夠的私域流量的空間?中國賣家品牌普遍“缺鈣”,應該如何補鈣? 美國作家Scott Galloway稱,亞馬遜與品牌之間的關系,是寄生蟲與宿主的關系,這背后的邏輯是什么?”

幾乎每個亞馬遜賣家,都有一個品牌夢。

然而,近幾個月發生的連環封號事件,讓不少年售20-30億的品牌(店鋪),一朝之間歸零了。

辛苦幾載,以為做成了一個品牌,結果被連根拔起,蕩然無存。

一個華南賣家的電動牙刷品牌,就是一個典型例子。

該品牌經常霸榜亞馬遜Best Seller(暢銷排行榜)前5名,與飛利浦、 Oral-B等國際品牌掰手腕,銷量也常常領先。

2020年,該品牌還獲得了亞馬遜頒發的“年度最具價值品牌”稱號。有銷量,有品牌,還得到了亞馬遜官方的認可。一切非常美好。

然而,這一切,隨著一聲封號令都消失了。

一時間,曾經的爆款產品全部成為了積壓滯銷品。在海外清貨不理想的情況下,這家電動牙刷公司不得不“轉戰”國內,以2-3折的“骨折價”大量清庫存。

一家店鋪關閉,一個億級賣家的品牌夢就此破碎了。

相比之下,它的對手飛利浦、Oral-B的品牌依然“挺立”著。即便有一天亞馬遜封掉了它們的店鋪,它們依然可以活得很好。

兩者之間為何有如此巨大的差異?

這是因為,飛利浦、Oral-B等品牌生存于“用戶心智”之中,而大部分中國賣家品牌則生存在“ 銷售渠道”(亞馬遜)之中。

“心智品牌”是凌駕于銷售渠道之上的。關一個店,換一個渠道,不會產生實質的影響。

而“渠道品牌”則牢牢粘在某一個或者幾個特定渠道中,關掉一個店,換一個渠道,可能會元氣大傷,甚至遭受滅頂之災。

一個品牌如果占據了用戶心智,就擁有了一種無形資產,可以促成“心智預售”,讓顧客出門前(登錄網站前),就想好了購買它的產品。

比如,要買省油的車,我們會想到豐田、本田;要買去屑的洗發水,我們會想到海飛絲;買高性價比手機,我們會想到小米(雖然現在一直漲價)。

飛利浦和歐樂B的電動牙刷,就擁有了類似的品牌心智資產。

而當一個品牌,僅僅是占據了銷售渠道,且又過度依賴和捆綁于特定的渠道,就淪為了一個渠道品牌。

渠道品牌幾乎等同于一個店鋪。店沒有了,品牌也沒有了。

放眼中國跨境電商賣家,即便是一些已經上市的大賣家,在嚴格意義上講,也依然是一個渠道品牌,也頂著“品牌與店鋪同生死”的巨大風險。

比如,在香港上市的VeSync(晨北科技母公司),96%的營收來自亞馬遜,達3.35億美元(合21.69億人民幣) 。

其旗下幾個品牌Levoit(家居健康小家電)、Etechcity(智能小家電)等,嚴重依賴亞馬遜這一單一渠道,是很典型的渠道品牌。

(Levoit品牌旗下健康小家電產品 )

當然,話說回來,“豆包依然是干糧”。

億觀先生認為,在一定程度上講,亞馬遜上的渠道品牌,跟飛利浦、Oral-B一樣,也擁有自己的心智資產。

當顧客用“品類詞(通用大詞)+品牌詞”搜索時,說明這一品牌,也是一個“心智品牌”了。

比如Levoit的顧客,用“空氣凈化器+Levoit”去搜索時,它就有了品牌效應了。

只不過,Levoit的品牌效應,嚴重局限于亞馬遜上,它的品牌心智資產也是“嫁接”到亞馬遜這個渠道上(如圖)。

比如,一個顧客要購買Levoit的空氣凈化器,其心智路徑是“亞馬遜—空氣凈化器—品牌Levoit”。

(百度圖片:神游子,賣家的品牌是接穗,亞馬遜是砧木)

賣家品牌是“接穗”,而亞馬遜是“砧木”(zhēn mù)。接穗需要砧木源源不斷地輸送營養。

如果“砧木”一旦掐斷養分,“接穗”會因營養貧瘠而得“軟骨癥”,枝條會耷拉下來,最后枯竭而死。

上文所說的電動牙刷品牌,就是因為被亞馬遜從砧木上切割開來,造成了事實上的死亡。

許多中國賣家,包括一些年售幾十億的超級賣家,都因過于依賴亞馬遜,導致其辛苦栽培的品牌,淪為“亞馬遜嫁接品牌”。

很多人會提出疑問,依照這一邏輯,所有品牌只要在某一渠道開店,都會成為這一渠道的嫁接品牌或渠道品牌。

比如,在沃爾瑪開店,會成為沃爾瑪的嫁接品牌,在eBay開店,則是eBay的嫁接品牌,然后是速賣通嫁接品牌、Lazada嫁接品牌、Shopee嫁接品牌、美客多、敦煌網……

照此邏輯,所有品牌逃無可逃,包括那些知名品牌,都是嫁接品牌。

首先,過于依賴任何一個特定的銷售渠道(平臺),都有淪為其“渠道品牌”或“嫁接品牌”的危險。

因為,商家的品牌跟特定渠道過度捆綁,且嚴重依賴這一渠道生存,品牌與渠道就會在顧客心智中產生強關聯,導致他們要買你東西的時候,首先想到的是這個渠(平臺),然后再找到你,最終使你的品牌淪為“渠道中的品牌”。

只有多渠道、多觸點地占據渠道,并打出一套營銷組合拳,才能占據顧客心智,最終擺脫這一困境(后文中再談)。

其次,亞馬遜有其特殊性,相比其他銷售渠道,它對賣家的品牌資產的“侵蝕”最為厲害,更容易讓賣家品牌淪為“嫁接品牌”。

亞馬遜是如何“侵蝕”賣家品牌資產的呢?

一、亞馬遜”超級大賣場“的定位,對賣家品牌構成了“侵蝕”

亞馬遜自身的品牌,在歐美心目中是一個什么樣的存在?

一位旅居海外二十多年的華裔觀察人士的說法,頗具代表性。

他表示,不要將亞馬遜想象得有多高端,雖然它賣的東西比eBay好一些,但它在歐美消費者眼中,依然是一個廉價商品大賣場,而在眾多品牌商眼中,它則是一個過季產品的清貨渠道。

亞馬遜曾邀請不少品牌商去開店,但經常遭到拒絕。這些品牌商們更愿意將過季的尾款交由亞馬遜去處理,但拒絕將當季商品賣給它。

在許多品牌商看來,在亞馬遜開店或者銷售當季產品,對自己的品牌定位和品牌形象的“減損”。

與該位華裔觀察人士觀點相呼應的事實是,耐克、路易威登、宜家、勞力士、哈雷、Birkenstock、Allbird等國際大品牌,也曾在亞馬遜上短暫開店,但隨后宣布退出。雖然目前這些品牌,依然可以在亞馬遜上搜到一些,但主要是分銷商在賣。

亞馬遜的”大賣場”的格局,確實對品牌商造成了一定的困擾。

“高性價比(廉價)商品”、“清貨”、“比價”等標簽,已經深入到歐美消費者心智的毛細血管里。

大部分顧客上亞馬遜,都是在搜貨,比價,下單,是直奔商品本身去的,而商品背后的品牌,他們是不太關心的。

在這種情況下,充電器、鼠標、手機殼、音箱、日用襪子等標品,往往成為亞馬遜上賣得最好的爆款產品。

這些商品的背后是白牌賣家,而不是品牌商。

所謂白牌,基本是等同于一個商標,顧客購買它們的商品時,只是用品類詞搜索,看到好評多、排名靠前,直接下單了,對于背后的品牌,是不在乎的。

有一個統計數據,多少可以佐證。

Tinuiti的一項調查數據顯示,在亞馬遜上,近七成(69%)的搜索詞不包含特定的品牌名稱。

這意味著,“品類詞+品牌詞”或者單獨的品牌詞搜索流量,僅占三成,其余的則為品類詞流量(通用關鍵詞搜索)。

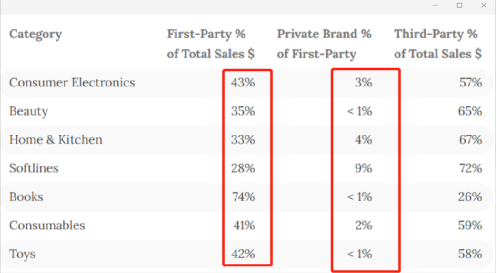

即便這三成的“品牌流量”,也不是全被第三方賣家拿走了,因為亞馬遜幾百個自有品牌和自營合作品牌(供應商供貨+亞馬遜銷售)也要過來搶份額。

事實上,亞馬遜自營類品牌確實拿走了很大一塊市場份額。

在服、鞋、珠寶、嬰童和家居等熱門類目中,拿走的份額接近50%,比如消費電子類,亞馬遜自營合作品牌和自有品牌的銷售額占了全平臺的46%。(2020年亞馬遜在回應國會議員反壟斷質詢時披露的數據)

總結說來,亞馬遜品牌詞流量不多,且還有亞馬遜與其伙伴們過來搶蛋糕。

當然,很多人會反駁,品牌詞搜索流量占比較小不是亞馬遜獨有的問題,其他電商平臺也有這個問題。

這一觀點基本沒有錯,但在所有電商平臺中,亞馬遜是對賣家品牌私域空間壓制得最厲害的一個,這讓它成為了一個對賣家品牌成長不友好的平臺。

二、亞馬遜對“品牌私域空間”的嚴格限制,“壓抑”賣家品牌成長

亞馬遜上沒有私域。

亞馬遜幾乎杜絕了一切構建“私域流量空間”的可能:

1. 嚴格限制賣家與買家聯系;

2. 杜絕“中心化品牌店鋪”的私域流量小生態,;

3. 去中心化,重產品,輕店鋪,對品牌賣家與非品牌賣家采取無差別政策,讓所有賣家,都在同一起跑線上PK產品,而不是PK品牌。

這一切,是由亞馬遜的最高經營原則“顧客第一”決定的。

亞馬遜這兩年也推出了賣家的品牌店鋪(Amazon Store),但與速賣通、Shopee、Lazada、京東等電商平臺的品牌店鋪,有著本質區別。

它本質上是一個廣告工具,而不是承接賣家私域流量的“品牌旗艦店”或“小生態閉環”。

亞馬遜的品牌店與其他電商平臺的品牌店,有著兩大區別:

一、品牌詞自然流量不歸賣家所有

我們在某一個渠道辛苦做一個品牌之后,如果買家直接搜索我們的品牌詞,那么,我們希望這個流量歸屬我們自己,而不需要額外繳費,因為這屬于平臺內的“有限私域流量”。

然而,在亞馬遜上,賣家的品牌詞產生的自然流量,也要被亞馬遜“拔一次毛”,“揩一次油”。

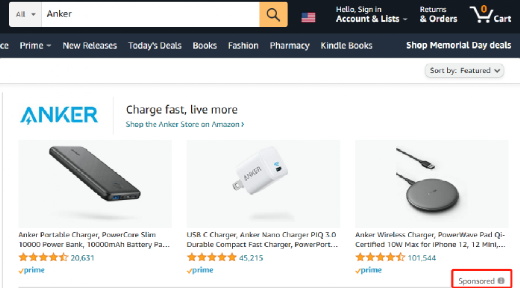

比如,作為亞馬遜頭牌之一的安克創新(Anker),好不容易在亞馬遜上積攢了人氣,做出了一個“渠道品牌”,但它的品牌詞在站內產生的私域流量,也被亞馬遜“扣押“了。

當安克的忠實用戶在站內搜索其“品牌詞”或者“品牌詞+品類詞”時,安克必須掏錢購買自己的品牌詞“anker”,給亞馬遜交廣告費后,其品牌店鋪才能展示在靠前的位置 。

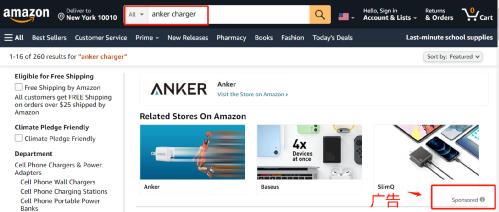

如圖,搜索“充電器(品類詞)+anker”,安克店鋪出現了,但右下角有付費的贊助廣告的標志。

顧客每點一次,安克就得交一次廣告費。 這一現象,在其他電商平臺里,是少見的。

在很多電商平臺里,品牌賣家可以“免費收取”這些流量,因為這是自己品牌產生的自然流量。

在京東、天貓、Shopee、速賣通、Lazada,無不如此。比如,在天貓上,安克可以免費收取的自己品牌的自然流量。

即便是“充電器”這個通用關鍵詞,作為品牌方,也有一個顯著的、免費的“入口”,可讓買家直接進入店鋪。

亞馬遜對品牌成長的抑制,還表現在對私域流量生態的限制上。

二、亞馬遜賣家店鋪很難承接“私域流量”,并構建自己的“交易小閉環”

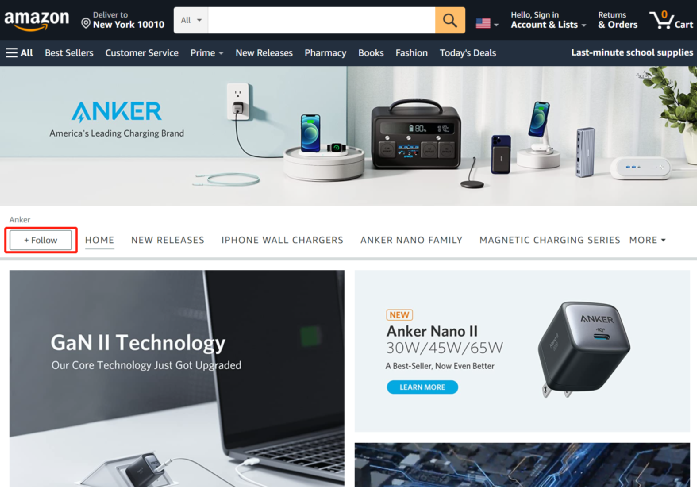

亞馬遜賣家的店鋪,雖然也有粉絲“follow”功能,也能夠沉淀一定的“私域流量”,但缺乏充分激活、利用這些流量的配套機制。

一定程度上講,這些流量是一種“不活躍的流量”,不能幫助賣家在自己的店鋪里構建一個“私域小閉環”,并由此獲益。

我們與其他平臺對比之后,就會更加清晰了。

比如在Lazada、速賣通、Shopee的生態里,對賣家的整個品牌店鋪有完整的一套扶持體系,包括粉絲關注、老客戶回購引導、新品推送等機制。

在這種情況下,有些一兩年前買過的顧客,也會回來買。

比如,在賣家與聯系客戶方面,Shopee賣家有很大的空間,既可以通過“廣播”方式,吸引已關注你店鋪的粉絲或者已經下單的買家,購買你的商品,也可以催促沒有下單的顧客繼續下單。

甚至,賣家可以看到顧客的聯系電話。一個Shopee賣家告訴億觀先生,有時聯系不到買家,可以直接打一個電話過去。

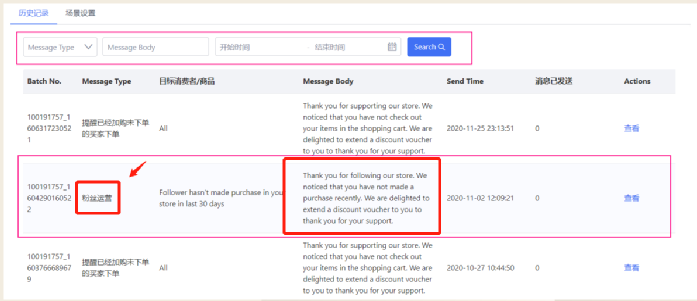

(Lazada店鋪內,可激活30天內未購用戶)

這意味著,許多電商平臺允許賣家在構建“站內私域流量池”和“品牌小生態”。京東等電商平臺,則直接稱其為“流量閉環”。

一個私域流量閉環,不僅有利于促進復購,增加顧客粘性,更重要的是有助于賣家的品牌真正地成長起來。

而目前來看,亞馬遜在這方面是非常缺失的,因此,在這個角度上講,亞馬遜對賣家品牌的成長,是不太友好的。

亞馬遜為何如此忌諱給賣家提供私域流量空間呢?

一方面,是出于亞馬遜的流量野心以及對利益最大化的追求。亞馬遜杜絕賣家把持太多自然流量,尤其是不愿意看到流量進入賣家品牌店鋪之后,在里面打轉,由此形成一個成熟的“站中站”交易小閉環。

亞馬遜更愿意自己站在絕對的高度,把持流量總閘口,依照自己的意愿和利益,通過嚴密的算法進行流量再分配。

可以說,亞馬遜有意設計和促成一個事實:“買家買完即走,不會粘在賣家的店鋪里”。賣家如果需要更多流量,那么就要用產品去打,用價格去拼,用廣告去買。

另一方面,嚴厲壓制賣家的私域空間,是由亞馬遜“顧客第一”的最高經營原則決定的,且這一方面,是最主要的。

一切為了顧客,一切為了顧客滿意。

顧客來亞馬遜是干什么的?是買東西,買心滿意足的東西。買完了,就走了,其余的跟我一概跟我無關。

如果像其他電商平臺一樣,給予賣家品牌店鋪充分的私域空間,讓賣家可以多次觸達客戶,多次營銷。

那么,這可能就是把顧客當成銷售對象而已,好像每一個顧客就是一個流量,而每一個流量的背后沒有血液、沒有溫度、沒有血肉。

或許,亞馬遜足夠尊重顧客,認為顧客就是一個鮮活的血肉之人。顧客進來是買東西的,他買完你的東西,你就得放他走,不要再次來打擾他,除非他自己愿意回來。如果你的品牌占據了顧客的心智之后,他以后會用“品牌詞”或者“品類詞+品牌詞”來搜你,但你不能過多打擾他。

正是基于這一對顧客的深度洞察,貝佐斯設計出了一個圍繞著“讓顧客滿意”的增長飛輪,且最終證明了這一飛輪模式是正確的。

(亞馬遜增長飛輪)

如上圖,這一飛輪的驅動力,是客戶(顧客)體驗(Customer Experience)。

驅動飛輪運轉的第一步是,亞馬遜用高質低價的自營產品,盡最大可能地滿足顧客的需求,做好顧客體驗,然后吸引流量(顧客)進來。

有了流量,就可以吸引更多的供貨商(包括第三方賣家)進來,并讓他們進行競爭,然后將價格壓得更低,顧客體驗又更好了,又有了更多的流量。

接著又來一個循環:高質、低價、豐富的產品——更好的體驗——更多的流量——更多的賣家——更多高質、更低價的商品(更激烈的競爭)——更多流量。

如此循環往復,永無止境。

在冰冷的巨大飛輪面前,人人一樣,它的目的只在于讓“足夠多的高質、低價的商品”進行“充分、飽和的競爭”。

不管是誰,包括耐克、LV、 宜家、勞力士、哈雷、Birkenstock等國際品牌都不好使,所有賣家都要在同一個水平線上去PK,拼產品,拼價格,拼轉化率。

誰讓顧客滿意,轉化率高,好評多,誰就在算法機器人的安排下,擁有更高的排名、更多的流量和訂單。這就是亞馬遜“重產品、輕店鋪”規則的重要出發點。

亞馬遜有意構建一個嚴格的去中心化生態,有意讓賣家在“產品層面對決”,而不是店鋪(品牌)層面對決。

亞馬遜杜絕讓賣家的品牌店鋪成為一個個小中心,而讓自己成為唯一的大中心。

在這一框架下,無論是品牌商還是普通賣家,都是“增長飛輪”中的一枚螺絲釘,都得以盡可能低的價格,為飛輪的持續滾動,貢獻自己的能量。

此時,品牌是沒有尊嚴的。

不管你的品牌多老,多大,都不會得到額外的優待和扶持,你得親自下水,一個產品(listing)一個產品地跟大大小小的賣家PK。

這樣一來,造成了一個事實,很多官方品牌商PK不過分銷其產品的普通賣家。

因為賣家之間主要拼的產品(價格)和運營能力,而不是拼品牌。普通賣家野蠻生存,打拼出一套更適應亞馬遜規則、更懂關鍵詞布局和廣告競價規律的生存模式,以至于壓制了許多品牌賣家的生存空間。

耐克官方品牌店就是一個例子。

耐克在亞馬遜上開店后,卻經常賣不過那些分銷自己產品的普通賣家,以至于耐克不得不提供大幅度折扣才能勉力維持。

這樣一來,耐克不僅沒有占到好處,還得繼續與呆在魚龍混雜的產品鏈接里,遭受擦邊球和仿品賣家的圍剿。

在無利可圖,反而對品牌造成傷害的情況下,耐克最終決絕地選擇了退出,一時間引起了輿論巨大的關注。

面對耐克、LV、 宜家、勞力士等眾多品牌的退出,亞馬遜也承受了預定的壓力,在平臺規則也做了一些改變。

比如,最近亞馬遜正在測試一個新功能“Manage Your Customer Engagement”,即管理客戶參與度,該功能的出現,是為了讓品牌賣家直接向買家發送營銷郵件,實現二次營銷。

這對于一直堵死賣家與買家之間溝通的亞馬遜來說,是一個重大的進步(讓步)。

(美國媒體報道)

不過,值得注意的是,在站內扶持品牌構建私域小閉環的道路上,亞馬遜不會走得太遠。在長期上看,亞馬遜將依然堅持“去中心化、重產品、輕店鋪(品牌),讓產品之間PK”的主線路。

還是“顧客第一”的原則決定的。

這一原則,決定了亞馬遜是一個真正的“to買家而不是to賣家”基因的平臺。

因此,無論在打擊刷單,封號、退款退貨、索賠等方面,亞馬遜的天平,永遠永遠偏向了買家。這與阿里系等“to賣家”基因的平臺大不相同。

綜合上述,我們知道,中國賣家的品牌嚴重依賴亞馬遜,基本上患有“軟骨癥”、“營養不良癥”。

那么,我們應該如何“補鈣,補營養”?

中國賣家品牌的“補鈣”偏方和設想

首先要明確一點是,在亞馬遜上做出品牌不容易,但它依然是非常好的一個賣貨平臺。

正是基于其“去中心化”和“飛輪機制”,品牌賣家沒有受到任何優待,必須與所有賣家站在同一起跑線上PK,這給了我們普通賣家提供了許多機會“反超”和“逆襲”的機會。

與此同時,亞馬遜在歐美電商市場的占比非常高,尤其是美國市場基本接近一半了(41%或者49.1%,不同數據源)。

因此,亞馬遜是我們中國品牌出海一定繞不開的平臺。不管封號也好,“吳三柜”式的內卷也好,亞馬遜依然是一個需要堅持的陣地。

不過,正如億觀先生在上文所說的,如果過于依賴亞馬遜這一渠道,很難打出品牌,即便打出來品牌了,依然是會得“軟骨癥”或“營養不良癥”。

那么,我們該怎么辦呢?

品牌出海,首先是貨物出海,以銷量來養品牌;其次、要“結硬寨、打呆仗”,逐漸滲透到各個渠道,在每一個重要渠道扎好馬步;最后,通過各種社交媒體、營銷手段進行“海陸空飽和”攻擊,滲透到消費者心智,最終成為真正的“心智品牌”。

一、做好產品,以銷量養品牌

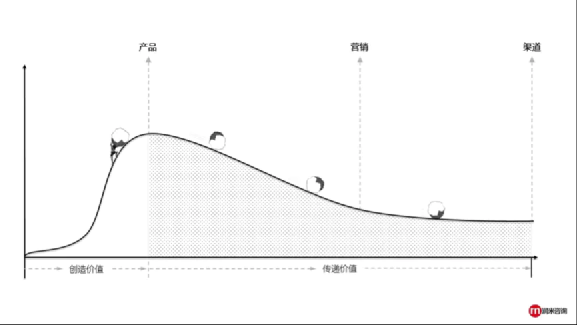

要做出品牌,首先要做好產品。在4P(產品、價格、營銷、渠道)中,產品是第一位的。

商業作家劉潤提到了一個“企業增長模型”,對我們很有幫助。

天下沒有白吃的午餐,任何企業,包括我們跨境電商企業,首先要創造價值,即做出好產品,然后通過營銷+渠道(亞馬遜、eBay、獨立站、線下實體店、Facebook)去傳遞、放大價值,最后才能賺錢。

如下圖,創造價值的過程是最難的,就像滾著一個大石頭上陡峭的高峰,而傳遞價值階段,則是將大石頭從山頂推下長坡和山谷,阻力會小得很多。

(圖源:潤米咨詢)

作為跨境電商賣家,我們分析數據、對比產品功能和用戶評論,為的是開發好一款好產品。

這一過程,就是滾著巨石上山,很難,很累,但我們在產品上下的功夫越深,我們的石頭可以滾到更高的位置,由此積蓄更大的勢能,然而順勢一推,沿著亞馬遜、eBay、獨立站的長坡里往下滾,可以滾得更遠、更有力,收獲回報也就越大。

這一點,亞馬遜的頭牌安克(Anker)就是一個很好的例證。

安克在產品方面,是用了狠功夫,也下了大血本。

2020年,安克的研發人員1000多名,占了總員工數的近一半。一年的總研發投入,一下子就燒了5.67 億元。

(安克2020年財報)

正因為在創造價值方面,安克敢于花費大力氣,把自己的石頭滾到更高的山峰里,因此,他瞄準亞馬遜這個渠道長坡之后,爆款迭出,勢如破竹,用手輕輕一推,石頭滾得又快又遠。

我們在產品研發方面,雖然無法跟安克相比,但其對于產品的戰略性重視,足以給我們提供有意義的參考。

不過,安克也遇到了一個大問題,就是過于依賴亞馬遜,跟特定渠道捆綁太緊,有著淪為我們上文所說的“渠道品牌”的危險。

為此安克也意識到了危機或者說“局限”,努力突破。

它的做法,就是我們說的下一步,“結硬寨、打呆仗”。

二、“結硬寨、打呆仗”,在關鍵的銷售渠道扎好馬步

“結硬寨、打呆仗”,是歷史牛人曾國藩提出來的。

曾國藩半路出家,文人領軍,面對氣勢洶洶的太平軍,采取的戰略就是下“笨功夫”,那就是“結硬寨,打呆仗”。

所謂結硬寨,就不貪快,扎好大本營;打呆仗,就是不冒大險,步步為營,逐個擊破。

曾國藩每到一個地方,不論和誰打仗,要先“結硬寨”,奠定大本營的根基,勘察地形,選好扎營地,然后就部署大量兵馬挖壕溝、扎花籬。無論敵人如何來騷擾阻止,也不與其正面決戰,打一溜火槍逼退他們,然后又埋頭挖戰壕,扎花籬。

結好硬寨后,以守為攻,把敵方圍困至彈盡糧絕之際,再一擊而潰,就是所謂的“打呆仗”。

就這樣,曾國藩帶著鄉里拉起來的湘軍,擊敗了驍勇善戰的太平天國軍隊。

同樣,我們要做出跨境電商的品牌,依然是要多結硬寨,多打呆仗。

這里面有好幾種含義:

一、選定一個渠道后,結好硬寨:即不要大開大合地激進鋪貨,搞排名,增評論,而是要一步一個腳印,扎扎實實地鞏固根基,堅持下來打呆仗,不要貪功冒進。

有統計數據表明,超過一半的銷售額都來堅持多年的老賣家、老店鋪。這就是鞏固根基,結好硬寨的結果。

二、不要將雞蛋放在一個籃子里,多做幾個渠道,多結幾個硬寨:封號潮讓我們非常痛地領悟到依賴一個渠道的危險,同時對自身品牌又造成了侵蝕。

確實,許多賣家因為專注亞馬遜而收到奇效,也賺了錢。這些賣家認為,這是“戰略聚焦,求精而不貪多”,然而在實際上,去可能給自己和行業埋下了大雷。

自己的危險在于,與亞馬遜一有齟齬,或被其連根拔起,品牌和店鋪都歸零了。

行業的危險在于,給亞馬遜提供了太多資源,在客觀上促成了全球跨境電商領域的馬太效應,讓亞馬遜強者愈強,eBay、Wish、速賣通等平臺弱者愈弱。

因為,中國賣家背靠人類有史以來最強大的供應鏈,其選擇和行為,對全球電商格局的影響是非常大的。中國的跨境電商交易量,已占全球總數量的45%(麥肯錫咨詢《中國消費者報告2021》)。

可以說,亞馬遜的電商業務在短短幾年中幾何級膨脹,貝佐斯登頂首富寶座,中國賣家功不可沒。

亞馬遜此次大封號,確有出于激濁揚清,割除腐肉、凈化生態的動機,但不免用力太猛,過于決絕和無情。

因此,一定程度上講,亞馬遜的傲嬌,是許多中國賣家慣出來的。

那么,中國賣家該如何辦呢?

擺脫“渠道品牌”的宿命,在品牌獨立站、eBay、速賣通、Wish、Allegro、美客多、Shopee等渠道上結更多的硬寨,散播更多的火種,讓星星之火燎原。

即便沒有燎原,也至少保持了品牌的火種,在我們惹惱某個渠道的時候,不至于被人從根子上切除。

同時,多渠道布局,既是為了保存火種,也是做品牌的必經之路。

如果我們不想淪為上文中所說的“渠道品牌”或“嫁接品牌”,必須全渠道、至少多渠道布局。

只有這樣,才能在上文所說的企業價值的“斜坡”里,傳遞產品和品牌的價值,擁有更多的“觸點”,并以抵達消費者的心智,最終才有機會做成心智品牌。

作為亞馬遜“頭牌”的安克(Anker),也正在這么做。

在這次封號潮中,安克雖然安然無恙,但它不斷加快多渠道布局,有意擺脫對亞馬遜的依賴。

一是為了安全,二是為了做一個真正的全渠道心智品牌。

安克對亞馬遜實在太依賴了,已經到了箭在弦上的緊迫態勢。

2019年,安克在亞馬遜上收入占總營收70.25%,到了2020年,下降了了64.85%。

安克線上B2C方面,亞馬遜更是占了絕對比重,2019年占比96.29%,2020年上半年為95.3%。

正基于此,安克是焦慮的,急于擺脫“亞馬遜渠道品牌”的局面,因此在獨立站、線下實體店、國內電商等渠道四面出擊。

●獨立站

安克獨立站很早就布局了,但在其營收中占比目前非常小。

不過,即便如此,獨立站對于安克品牌形象的樹立和心智價值的傳播,是非常有用的。

●布局線下渠道

布局線下渠道,既是安克的防御,也是安克的擴張。

近年來,安克通過B2B的模式,進入了沃爾瑪、百思買、塔吉特等大型商超。2021年上半年,更是一舉打開加拿大的大型商超市場。

2019年至2021年三年的上半年報當中,安克線下渠道收入占比從28.98%增長到31.94%。到目前為止,線下渠道的收入上升到了34.48% 。

與此同時,安克成功打入日本連鎖便利店市場,與7-11達成合作,產品覆蓋上萬家。

●“反攻”國內市場

在天貓旗、京東開店,并聘請品牌代言人等。

甚至在今年3月15日,安克在國內開了首家實體專賣店。這是安克在國內邁出的重要一步。

截至2020年底,安克營業額中來自境外銷售的比例高達98.48%,但是到了2021年上半年,該比例下降到了96.71%,顯然國內銷售額的比重在增加,天貓店、京東店都有所貢獻。

在2020年,安克在國內入賬1.42億元,2021年第一季度創收0.83億。

●營銷方面,多渠道布局,請代言人

安克在Facebook、YouTube、推特等社交媒體渠道,通過紅人開箱測評、內容營銷、聯盟營銷等手段,不斷豐富自己的品牌形象,觸達消費者的心智,讓其形成品牌認知。

總結說來,安克的做法,我們普通賣家可能無法直接復制,但其做品牌的戰略路徑,值得我們參照的。

安克走出了上文所說的一個企業價值模型的正常路徑:結硬寨,打呆仗,打造好產品,將產品的巨石推向力所能及的最高峰,然后順著亞馬遜、獨立站、實體店、京東、天貓、Facebook、YouTube等渠道的斜坡,將巨頭滾得越來越遠,實現最大化的價值。

我們很多賣家不習慣做品牌,他們習慣了為效果(銷量)付費,一旦跟銷量無關的成本支出,都會感到心痛。

實際上,做出品牌,不管大小,都會有一個好處,那就是降低交易成本,使你擺脫不斷地為單次流量付費的困局。

單次流量付費,現在讓你賺到了錢,但依照現在每年新增100多萬賣家的趨勢,流量成本只會越來越貴。不做品牌,只為單次流量付費,就像喝海水,會越喝越渴。

結語:要聲明的是,不管是“品牌軟骨癥”還是“補鈣的偏方”,都是億觀先生的設想。許多細節和邏輯未必正確,僅供參考。最后祝中國越來越多品牌走出去,賺更多的美元溢價。(文/藍海億觀網創始人 億觀先生)

藍海億觀網跨境賣家交流群!

跨境24H頭條資訊,關注跨境平臺最新政策推送行業最新動態。

全球跨境市場分析、電商政策及選品思維邏輯解讀。

知名跨境大賣財報分析,真實案例分析站內站外引流促單實操技巧!

掃碼入群,與同行共贏

留點想法

評論列表(0條)

藍海億觀網2022-06-27

藍海億觀網2021-12-28

藍海億觀網2020-11-24

藍海億觀網2020-09-27

藍海億觀網2021-05-18

藍海億觀網2020-06-04

藍海億觀網2020-07-01

藍海億觀網2025-01-23