跨境電商新媒體及生態(tài)服務平臺

藍海億觀網(wǎng)2021年07月27日 321

“收購方為何偏好“慢死"產(chǎn)品?”

如果有人拿著30多個月的凈利潤,收購你的亞馬遜品牌和店鋪,你賣不賣?

“五年前我肯定不賣,因為亞馬遜前景無限大,我抱著美好的期望。不過,現(xiàn)在的情況下,我可能會賣,”一位賣家稱。一方面是,今年的亞馬遜大環(huán)境,對賣家太不友好了。“大賣家封號已經(jīng)持續(xù)幾個月了,現(xiàn)在腰部賣家也被卷進來。每天提心吊膽的過日子,受夠了。我現(xiàn)在只想每個月掙2-3萬,簡簡單單過日子,”該賣家稱。

另一方面近兩年越來越多賣家涌入,賣家之間的惡意競爭日益激化,利潤下滑得厲害。

廈門3C賣家劉興表示,今年以來壓力很很大,利潤有去年的一半,就相當不錯了。

劉興是一個典型的精品爆款模式賣家,有幾個店鋪,每個店鋪只有20-30 SKU,但做到了年流水兩三千萬了。

雖然取得了一定的成功,他也對店鋪出售表現(xiàn)一定的興趣。 “只要價格合適,就賣,”他表示。

廣州一位服裝賣家認為,三年凈利潤,那是白花花的現(xiàn)金流,還能順手甩掉讓他頭疼不已的店鋪,為什么不賣?

“關(guān)鍵還看怎么收款。如果是現(xiàn)款收購,我想今年的情況很多賣家都會上岸,”他說。

由此可見,在價格合適的情況下,有相當一部分中小賣家還是比較樂意的。

據(jù)一位業(yè)內(nèi)人士稱,已有賣家成功將店鋪出售給海外收購財團,按照3年(32個月)凈利潤的價格,該賣家獲得超過400萬美元的資金(折合人民幣2600萬)。

當然,這一消息有待證實。

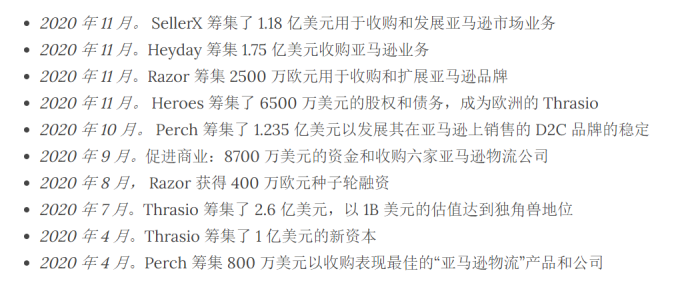

不過,近兩年來,有不少海外機構(gòu)已經(jīng)“瞄準”了中國賣家,包括Thrasio、Benitago Group、Berlin Brand Group(BBG)等。

Thrasio一位中國代理商告訴《藍海億觀網(wǎng)egainnews》,最近愿意賣店鋪的賣家還不少,且一些賣家已經(jīng)將店鋪(品牌)賣出去了。他們這樣做,主要是兩個目的,第一個是換類目,店鋪賣掉之后,不會完全退出亞馬遜電商行業(yè),想換一個類目做或者聚焦原來的一部分類目;另一種是,真的做累了,套現(xiàn)一筆錢,去做已經(jīng)盤算好的其他項目。

機構(gòu)一般按照年利潤3-5倍的價格收購,且只收購店鋪和品牌,不收購團隊。店鋪轉(zhuǎn)手之后,由美國等本地化團隊接手,一般不做變更,但在店鋪商家頁面做個小標注:該公司為 Thrasio 合作品牌。

該代理商表示。

同一個機構(gòu),收購那么多店鋪,最終店鋪指向的利益主體是同一個,這是否構(gòu)成了事實上的多店鋪運營,最終違反了亞馬遜規(guī)則,店鋪是否會被關(guān)聯(lián)封號?

關(guān)于這一問題,一位分析人士稱,一般這些并購機構(gòu)與亞馬遜做好了溝通,可能也進行了相關(guān)備案,一般不會出現(xiàn)關(guān)聯(lián)封號的問題。

亞馬遜可能是認可這一行為的。

店鋪的收購,一定程度上成為亞馬遜賣家的一種退出機制,可以鼓勵賣家認真經(jīng)營,讓亞馬遜店鋪和品牌本身成為一個資產(chǎn)。這個資產(chǎn),既可以出售,未來說不定可以傳給后代,該分析人士稱,這是一種正向的鼓勵,無形中也是對亞馬遜平臺的一種肯定。 因此,亞馬遜對店鋪被正規(guī)機構(gòu)收購的這一現(xiàn)象,可能持著相對包容的態(tài)度。

正是在這一背景一下,亞馬遜店鋪(品牌)收購行業(yè)狂飆突進,一下子涌現(xiàn)了許多玩家。 除了上述的三家,還有Heyday、perch、BOOSTED等。

這一并購模式,也得到了資本的認可,許多機構(gòu)因此拿到了一大筆錢。

其中,Thrasio步伐邁的很大,目前收購了超過120個品牌,SKU有22000多個,現(xiàn)在也保持了每周收購2-3個店鋪的頻率。

如今,Thrasio將目光瞄準了中國賣家并傾注了大量資源,預計將來有一批中國賣家的店鋪,將會被其收入囊中。

實際上,要收購亞馬遜第三方賣家店鋪,中國賣家是繞不開的。

這是是因為,中國賣家在亞馬遜平臺上有很強的存在感,在一些站點里,比重超過了50%,同時在Top賣家中,中國賣家占了40%以上。

最關(guān)鍵的是,中國賣家背后是中國完善、高性價比、高反應性的供應鏈體系。

那么,什么樣店鋪,機構(gòu)才會愿意買呢?

Thrasio的總結(jié)很簡潔,即 “R次方”,即評價(Reviews),評分(Rating),排名(Rank):

●500條正面評價;

●平均評分在4星以上;

●營收在 100-3000萬區(qū)間,SKU數(shù)量不需要太多;

在類目下占據(jù)一定的搜索排名,如果暫時沒有達到,在Thrasio幫助下,有潛力達到這個排名。

其中,有意思的是,Thrasio比較喜歡收購“慢死”的產(chǎn)品和品牌。

什么是慢死的產(chǎn)品?

需求穩(wěn)定的,比如家居、寵物、清潔產(chǎn)品,這類產(chǎn)品,是剛需,且功能和代際迭代比較慢,不會被輕易淘汰,且有做得越久,品牌積累越深厚。

此外,其穩(wěn)定性也可以表現(xiàn)在其搜索詞語的穩(wěn)定性上,比如勺子、這一詞語在1901年也叫勺子,在亞馬遜上銷售勺子,買家現(xiàn)在搜索“勺子”,過了20年還是會搜索“勺子”。

如果賣家選擇勺子這一產(chǎn)品(只是舉例),堅持下去,不斷深耕,那么,其在亞馬遜的流量是穩(wěn)中上升的,可以吃到很多自然搜索流量的蛋糕,同時有長遠的品牌積累。

相反,如果你做一些更新迭代很快的產(chǎn)品,那么,就沒有這一好處。比如,Mp3這個產(chǎn)品,曾經(jīng)很火爆,但智能手機出來之后,它被取代了。

再比如,之前筆記本和手機是可以替換電池的,一些賣家做筆記本替換電池和手機替換電池賺到錢了。然而,隨著新一代筆記本和手機的升級,電池容量和耐用性大幅度提升,這兩個產(chǎn)品又被淘汰了。

此外,傻瓜數(shù)碼相機、功能手機、磁帶隨身聽,也都屬于這類產(chǎn)品。

關(guān)于這方面的內(nèi)容,可以參考 《 安克“快生”,致歐“慢死”,上市也難圓“心智品牌夢”?》,以及《留給安克的陣地不多了,年售100億依然焦慮,只得屈身做代運營 》

這類產(chǎn)品,就是“速生速死”的,更新迭代很厲害。 因此,很多收購機構(gòu)直接否定了這個品類,而非常傾向于家居、寵物等“慢死”產(chǎn)品。

當然,這一產(chǎn)品另外一個缺點是“慢生”,即要打開局面,樹立起品牌,會比“速生速死”的3C類目、科技產(chǎn)品更難。

此外,服裝這一類目,雖然屬于“慢死”產(chǎn)品,但SKU非常多,管理困難,風控做起來也吃力。因此,也被許多收購機構(gòu)排除在外了。

比如,BBG(柏林品牌集團)就直接排除了3C與服裝兩大類目的店鋪和品牌。

那么,具體來說,什么店鋪會吸引收購方的興趣呢?

BBG中國(Berlin Brand Group )收購業(yè)務負責人徐先生,向《藍海億觀網(wǎng)egainnews.com》闡述了自己的觀點。

首先,資方對被收購一方的亞馬遜店鋪要求,一般有以下幾個要點(以BBG為例):

●店鋪評分在4.2分以上;

●店鋪類型是精品型而不是鋪貨型;

●品牌必須是R標,而不是TM標;

●凈利潤在15%以上的品牌;

這樣的品牌收購意向更高。

當然,并不是說符合上述標準之后,BBG就會統(tǒng)一價格,或者統(tǒng)一標準購買這些符合條件的亞馬遜店鋪。資方一般還會對品牌價值進行評估,正常情況下會從以下幾個標準進行判斷:

●品牌listing表現(xiàn),包括review數(shù)量、評分等;

●品牌財務數(shù)據(jù)情況,同比增長還是下降?利潤率和成本各是多少?

●產(chǎn)品在類目中,是處于壟斷地位,還是有諸多競爭對手?

●產(chǎn)品是否為目前收購方所稀缺的?稀缺產(chǎn)品收購價格更高。

BBG不僅是收購方,同時自己也是有成功經(jīng)驗的賣家,在100多個線上銷售渠道,2020年的銷售額超過3億歐元。

對于收購標準,中國本土品牌收購機構(gòu)Nebula Brands的標準,大概是在亞馬遜細分品類排名靠前且穩(wěn)定,評分4分以上、好評率大于90%,店鋪年利潤大于20萬美金等。

總之,不同的機構(gòu)有不同的具體標準,但基本集中在排名、評分、利潤等方面。

從眾多中小賣家的觀點來看,不難看出大家都對“賣店鋪”沒啥太大的心理壓力,甚至有些期待。而一些幾十億級、100億級跨境電商大企業(yè),則選擇“賣身”已上市的A股公司,換取“借殼”的機會。

2014年7月1日,創(chuàng)立三年的獨立站大企業(yè)環(huán)球易購,以10.32億元的交易價被百圓褲業(yè)收購,最終合并成A股上市公司跨境通。

彼時,雙方簽訂了對賭協(xié)議,環(huán)球易購三年內(nèi)必須完成4.52億元凈利潤的業(yè)績。

2017年7月9日,3C品類大企業(yè)價之鏈,以10.14億元的對價被福建拉鏈企業(yè)潯興股份收購,雙方簽訂了5.1億元的對賭協(xié)議。

2017年8月5日,有棵樹以34億元對價,“賣身”天澤信息,號稱跨境電商行業(yè)最大的并購案。彼時雙方簽訂了凈利潤9.6億元的對賭協(xié)議。

2018年1月7日,通拓科技以29億元對價被華鼎股份收購,雙方簽訂了凈利潤8.72億元的對賭協(xié)議。

2018年7月14日,原星徽精密,如今的星徽股份,以15.3億元的對價并購了跨境電商大企業(yè)澤寶技術(shù),并簽訂了4.4億元的對賭協(xié)議。

就在不久前,一樁遷延多年的并購案終于落地,從2018年開始,華凱創(chuàng)意就多次申請并購易佰網(wǎng)絡,但這個并購過程并不順利,直到2021年6月11日才順利完成。

雙方的對賭協(xié)議也從2019年的5億元凈利潤,發(fā)展到了如今10.56億元。

這些大企業(yè)在跨境電商行業(yè)可以說都是如雷貫耳。最終投入到資本的懷抱中,卻是各有各的命運。

環(huán)球易購從2019年出現(xiàn)重大虧損后,拖欠供應商貨款的事情便不止一次地發(fā)生過。近期更是傳出可能申請破產(chǎn)的消息。

價之鏈2017年“賣身”潯興股份之后,跟潯興股份度過了一段短暫的蜜月期,進而陷入了連年虧損中,與潯興股份也產(chǎn)生了多年的糾紛,創(chuàng)始人甘情操夫婦不僅需要賠償潯興股份10億元的賠款,更是羈留海外不敢歸國。

好在,2020年7月,新團隊掌控價之鏈后,價之鏈迅速步入正軌,重新開始造血。

而此前一直被業(yè)內(nèi)看好的有棵樹,近日也爆出了被亞馬遜封340個店鋪的消息,其獨立站月營收從4000萬直線下滑至100萬。

有棵樹母公司天澤信息的資金一直處于不健康狀態(tài),2020年甚至出現(xiàn)了貸款逾期現(xiàn)象,更是從有棵樹抽調(diào)了1.5億元資金,以致影響到有棵樹的營業(yè)規(guī)模,進一步導致其2020年無法完成對賭協(xié)議。

從目前情況來看,跨境電商大企業(yè)“賣身”A股上市公司,結(jié)果喜憂參半,有的過得還可以,有的日子真有些“緊巴巴”。

●對賭協(xié)議下的盲目發(fā)展

從上述資料不難看出,資方在收購跨境電商企業(yè)的時候,都對被收購一方有業(yè)績要求,雙方都簽訂了數(shù)額不小的對賭協(xié)議。

然而,一旦承擔起對賭的壓力,再厲害的“武師”都會“動作變形”。

環(huán)球易購在2016年-2018年期間規(guī)模迅速擴大,但是凈利率跟此前比起來,卻呈現(xiàn)大規(guī)模下滑的趨勢。而后,在2019年因錯估旺季銷量,導致大規(guī)模庫存滯銷,造成巨額虧損,最終不得不慘淡收場。

價之鏈被潯興股份收購之后,迫于對賭壓力,也在2018年盲目擴張,結(jié)果遇上了貿(mào)易戰(zhàn)、亞馬遜A9算法變動等一系列情況,導致其旺季庫存大量滯銷,最終三年對賭非但沒完成,還虧損了4000多萬元。

另外,像有棵樹、通拓科技,乃至才剛剛完成并購事宜的易佰網(wǎng)絡,都或多或少存在未能完成對賭協(xié)議的情況。

有棵樹在近兩年來的擴張腳步一直很夸張,2018年店鋪數(shù)量尚未破千,2019年各類店鋪總數(shù)就超過千店,SKU數(shù)量超過40萬個。

到了2020年,有棵樹的店鋪數(shù)量超過3000個,SKU數(shù)量更是破百萬個。

僅亞馬遜店鋪數(shù)量,2019年尚只有288多個,2020年就超過1000個。

隨后,在今年的大賣家封號事件中,有314個亞馬遜店鋪被封號。

很難說這樣的瘋狂擴張中,沒有對賭協(xié)議下的壓力,和價之鏈等前車之鑒的陰影。

因此,對于被資本收購一事,多數(shù)賣家認為,還是不要輕易簽訂對賭協(xié)議,否則很容易讓紅事變白。

●子母公司相互鉗制

除此之外,國內(nèi)資本對跨境電商企業(yè)的發(fā)展,也存在一定的鉗制。

2014年,百圓褲業(yè)并購環(huán)球易購的同時,連同環(huán)球易購旗下的獨立站品牌Zaful一起并購了。

2014-2018年跨境通高速發(fā)展的同時,Zaful確實跟著一起發(fā)展了。但是礙于是跨境通的二級子公司,并未得到全力支持。而彼時,跟Zaful體量相當?shù)腟HEIN卻在此時開始崛起。

2019年和2020年,環(huán)球易購連續(xù)出現(xiàn)產(chǎn)品滯銷,業(yè)績出現(xiàn)巨額虧損。也就是這兩年的時間里,SHEIN反超Zaful,并拉開了兩者之間的差距,SHEIN目前估值超千億,而Zaful則困在50億不到的估值里還備受質(zhì)疑。

環(huán)球易購在2019、2020連續(xù)兩年巨虧的情況下,跨境通于2020年11月通過轉(zhuǎn)股方式,將Zaful所屬公司颯芙的全部股份,轉(zhuǎn)至新成立的子公司颯騰。

然而,環(huán)球易購拖欠供應商貨款,無力償還之際,供應商不僅圍堵了環(huán)球易購的辦公室,也順帶圍堵了Zaful的辦公室。

最終,Zaful不得不拿出10%的股份,為跨境通和環(huán)球易購周轉(zhuǎn)。

有棵樹的情況也不容樂觀。

自從天澤信息收購有棵樹之后,有棵樹的營收基本上都占據(jù)天澤信息總營收70%以上。相當于有棵樹為已經(jīng)江河日下的天澤信息續(xù)命。

2020年,天澤信息另一家子公司遠江信息,因經(jīng)營不善導致拖欠銀行貸款無力償還,恰逢天澤信息自身資金流為負數(shù),最終這筆貸款出現(xiàn)了逾期現(xiàn)象。

而遠江信息最終也沒有被救活,銀行貸款被凍結(jié),無法進行正常的商業(yè)運作。

同時,因為天澤信息自身資金問題嚴重,2020年從有棵樹抽調(diào)了1.5億元借款,導致有棵樹經(jīng)營發(fā)展受到限制,最終未能完成2020年的對賭協(xié)議。

情況稍好的,比如澤寶技術(shù),2018年,星徽股份完成了對澤寶的收購。2019年上半年財報當中,星徽股份就扭虧為盈,營收同比增長367.03%,凈利潤從-1110萬到5152萬。

可以說,澤寶技術(shù)貢獻了星徽股份的主要營收和凈利潤。

到2019年第三季度,澤寶技術(shù)更是為星徽股份帶來了9004.5萬元歸屬上市公司股東凈利潤,同比增長近105倍。

很難說星徽股份收購澤寶技術(shù),是否是澤寶的幸事,但對星徽股份來說,肯定是萬幸的。盡管在2021年的大賣封號事件中,澤寶似乎也牽連其中。

通過上述國外收購公司與國內(nèi)資本并購案的了解,我們不難發(fā)現(xiàn)一個問題:

國外集團更傾向?qū)ζ放七M行完全收購,而國內(nèi)的資本并購,很大程度上會保留原有的運作團隊。

對此,一位業(yè)內(nèi)人士一語道破其中的“天機”。

“這兩種方式存在的本質(zhì)是不同的,海外收購集團的收購,目的更為復雜和多樣。但是國內(nèi)這些資本、A股上市公司并購跨境電商企業(yè),最根本的原因就是給自己找一條轉(zhuǎn)型的出路。”

據(jù)該業(yè)內(nèi)人士分析,海外收購集團比如上文提到的Benitago Group、Thrasio等,本身擁有成熟的電商運營團隊,不僅了解電商運營的方法,而且對品牌的定位、發(fā)展有著更清晰的規(guī)劃。

因此,這些大財團在收購某個亞馬遜品牌的時候,看中的是潛力和補缺能力。

國內(nèi)這些資本,則普遍缺乏跨境電商基因,并購跨境電商企業(yè),就是為了“續(xù)命”或者轉(zhuǎn)型需求。

“哪怕是小米入股帕拓遜,其實更看重的還是帕拓遜的亞馬遜運營團隊的經(jīng)驗,并非帕拓遜這個品牌自身的潛力。畢竟,要比起電子產(chǎn)品方面的品牌硬實力,小米自身比帕拓遜要強大很多。在海外也不例外。”

●美好的愿景

BBG的徐先生也描述了作為海外收購財團,在收購某個品牌時候的初衷。

“BBG其實在跨境電商行業(yè)擁有16年的經(jīng)驗,因此對于海外消費者有著比較深刻的了解。而我們在收購某個品牌的時候,一定是基于消費者的需求進行反向推導,最終找到合適的品牌進行收購的。”

徐先生認為,大部分的收購財團,在收購某個品牌的時候,都存在一定的“美好愿景”,就是給消費者提供更好的產(chǎn)品,更好地滿足消費者的需求。

不可否認,無論是多大的企業(yè),在做出一個決定的時候,往往都要考慮到這個決定自身能夠給企業(yè)帶來怎樣的利益。

但相較而言,這些海外大財團對消費者的“討好”,服務消費者的意識,會更強一些。

●多維度考慮

另一位資深的品牌收購方代表James,則從更加深入和細致的角度進行剖析。

“相較于國內(nèi)這種‘轉(zhuǎn)型’并購,海外財團對品牌的收購考慮的角度更多。”

James認為,由于海外財團對品牌的認知和發(fā)展規(guī)劃更完善,因此最初在看上某個品牌的時候,一定是看中了該品牌的價值和發(fā)展?jié)摿Α?/p>

就像一個優(yōu)秀的老師,看到璞玉般的孩子,就希望能夠自己調(diào)教一般。海外財團收購某個品牌的時候,第一反應一定是,這個品牌的潛力無限,在我們的手上,它能夠得到更好的發(fā)展。

其次,是財團目前的產(chǎn)品結(jié)構(gòu)上,缺乏這個品牌所在的賽道。

當然,這種“缺乏”并非毫無目的的,看到一個就收購一個。一方面,這種“缺乏”必須要跟如今財團的發(fā)展方向有某種聯(lián)系,比如主營產(chǎn)品的互補品類,或者某個品類當中充當拼圖作用的缺角。

另一方面,雙方的“氣質(zhì)”要有一定的契合度。

最后,部分財團也可能為了發(fā)展新賽道、分攤經(jīng)營風險,而選擇收購某個品牌。

其實無論國內(nèi)外,面對資本收購這件事情上,有不少人都持有樂觀態(tài)度,甚至部分人直接就是沖著“賣身”而創(chuàng)業(yè)。

馬云就曾經(jīng)對這種創(chuàng)業(yè)者的態(tài)度嗤之以鼻,認為這種創(chuàng)業(yè)者純粹是為了套現(xiàn),而不是真正想要創(chuàng)業(yè)。

比如共享單車鼻祖,摩拜單車的創(chuàng)始人,80后美女創(chuàng)業(yè)者,在創(chuàng)造出摩拜之后出售股權(quán),套現(xiàn)15億。

在比如餓了么締造者,85后創(chuàng)始人,以2億美元出售掉股份套現(xiàn)。

前央視主持人一手打造樂蜂網(wǎng)后,套現(xiàn)1億美元。

這樣的例子比比皆是。

在美國硅谷,更是出現(xiàn)了一批號稱“創(chuàng)業(yè)玩家”的創(chuàng)業(yè)者。

比如PayPal創(chuàng)始人麥克斯·拉夫琴,成立了PayPal之后,于2004年出售套現(xiàn)。再拿著賣掉PayPal套現(xiàn)的錢,創(chuàng)立游戲公司Slide,而Slide已經(jīng)是其創(chuàng)立的第七家公司。

后來,Slide被拉夫琴賣給了谷歌,套現(xiàn)2億美元。

從出售PayPal,一直到十數(shù)年后,包括Slide在內(nèi),拉夫琴先后創(chuàng)立了近20家企業(yè),包括美國最大的點評網(wǎng)站Yelp、孵化器HVF等等。

這位早已實現(xiàn)財富自由的烏克蘭裔企業(yè)家,從未停止過創(chuàng)業(yè)。創(chuàng)立一家公司再出售套現(xiàn),似乎成了他的興趣愛好。

盡管是一位“創(chuàng)業(yè)玩家”,但拉夫琴從未把創(chuàng)業(yè)當成“玩票”性質(zhì)的游戲。

“創(chuàng)業(yè)者一定要讓自己的眼光起碼比當下要遠一些。你對未來的思考越透徹,就越有可能打造出一家在長遠的角度上有價值的公司。”

這是拉夫琴在某次媒體采訪時說過的話。

對渴望被資本收購的亞馬遜品牌、跨境電商創(chuàng)業(yè)者而言,或許能給予一定的啟發(fā)。(文/藍海億觀網(wǎng))

版權(quán)說明:藍海億觀網(wǎng)倡導尊重與保護知識產(chǎn)權(quán),未經(jīng)許可不得用于商業(yè)活動。如當前文章存在版權(quán)問題,請聯(lián)系客服申訴處理。

藍海億觀網(wǎng)跨境賣家交流群!

跨境24H頭條資訊,關(guān)注跨境平臺最新政策推送行業(yè)最新動態(tài)。

全球跨境市場分析、電商政策及選品思維邏輯解讀。

知名跨境大賣財報分析,真實案例分析站內(nèi)站外引流促單實操技巧!

掃碼入群,與同行共贏

留點想法

評論列表(0條)

簡介:跨境電商門戶型新媒體及生態(tài)服務平臺,滾動報道跨境電商最新資訊,分享行業(yè)動態(tài)、運營技巧,構(gòu)建跨境電商行業(yè)互聯(lián)網(wǎng)流量入口。

藍海億觀網(wǎng)2020-06-01

藍海億觀網(wǎng)2021-04-27

藍海億觀網(wǎng)2024-09-19

藍海億觀網(wǎng)2019-04-24

藍海億觀網(wǎng)2021-01-04

藍海億觀網(wǎng)2020-06-22

藍海億觀網(wǎng)2021-01-28

藍海億觀網(wǎng)2025-01-07