跨境電商新媒體及生態服務平臺

藍海億觀網2021年06月18日 201

“這類賣家,最容易拿到錢。”

在澤寶遭關店之后,亞馬遜繼續行動,今日(6月18日),又關掉了數個大賣家的多個主店鋪。

在這一波封號潮中,我們重點關注的是,新興的明星企業萬*創新。

萬*創新在去年下半年剛獲一筆大額融資,正準備大干一場之際,近日遭到了亞馬遜關店。

被關掉的品牌店鋪主營投影儀和平板電腦。

兩類產品都是萬*的主打類別,尤其是投影儀,在2018年上市以來,勢頭兇猛,系列產品曾連續24個月在亞馬遜北美站排名第一。

福建一位投影儀賣家告訴億觀先生,萬*一上來就狂飆突進,導致同類目老賣家的空間迅速壓縮。

最終,該賣家也被逼退,逐漸放棄了投影儀類目。

萬*之“犀利”,可見一斑。

據一位業內人士稱,萬*近日關掉的品牌店鋪,年售額最保守估計在4億以上,甚至可能達到10億以上。

此次事件,勢將給其造成巨大的損失。

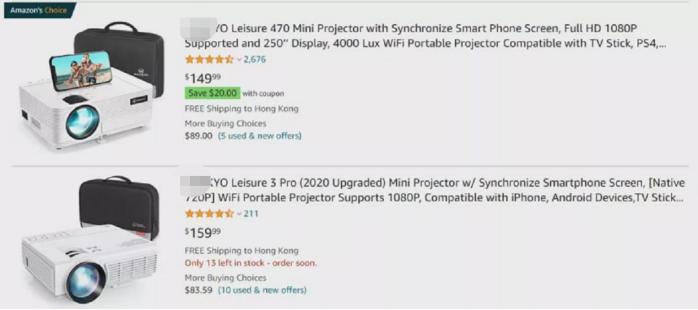

(萬*部分產品)

萬*是一家年輕的公司,2017年才成立。

成立不久后,就高開高打,銳氣十足,說明其創始團隊具有較強的根基。

正是基于其創始團隊的豐富經驗,萬*在成立三年左右(2020年下半年),就獲得了3億元A輪融資。

投資方是幾乎投了半個中國科技互聯網圈的紅杉資本中國基金——阿里巴巴、京東、 螞蟻金服, 今日頭條, 餓了么,滴滴出行, 蔚來汽車、DJI大疆創新都在其投資版圖中。

與萬*一同獲得融資的,還有一眾明星企業。

包括SheIn、 斯達領科、全速在線、澳鵬網絡、致歐科技等,幾乎都在同一年拿了億級以上的大筆融資。

毫無疑問,2020年是跨境電商融資年,一共33起融資,總額達70.9億元。

行業一片熱鬧鬧鬧,一切都是積極向上的景象。

然而,近兩個月,萬*、澤寶、帕拓遜等頭部大賣家,接連遭到亞馬遜封號,且“中招”的幾乎都是億級主品牌店鋪,有些年售額超過20億。

緊接著,百億老賣家環球易購被債權人申請破產,近日又遭到了供應商上門催款。

一波未平,一波又起。

一時間,跨境電商行業風云激蕩,人心惶惶。

這似乎給投資圈澆了一瓢水。至少,刷新了圈內人士對跨境電商的認知。

一位來自北京的投資人對億觀先生說,大賣家接連封號之后,確實讓許多投資人更加謹慎地思考,“到底什么類型的賣家更值得投?”

“我們一直關注的是能做長期品牌的,鋪貨的一直不太敢投,說實話,我們現在還沒找到比較理想的投資對象,”他表示。

但也有投資人稱,跨境電商還處于“草莽階段”,在野蠻生長的過程中,最容易找到早期可投的項目。

廣東的一位投資人對跨境電商有著多年的洞察。

他告訴億觀先生,截止到現在,跨境電商依然是非常值得投的賽道,但很多投資人傾向于投單帳號或少帳號運營、深耕垂直方向、走品牌路線的賣家。

單帳號、少帳號,不僅是可以讓賣家聚焦,在一定程度上也會對賣家形成刷單的逆向約束。

該投資人接觸過不少刷單服務商。其中一些服務商,就曾為最近被封號的大賣家提供過服務。

“那些服務商的路子很野,挺危險的,具體操作我們不管,但只要賣家與這些服務商走得近,就已經是減分項了”該投資人表示。

該投資人傾向于在項目的早期進行投資。但項目早期,不意味著團隊是“早期”的。團隊的骨干必須是跨境電商“大廠”出來的明星人物。

這樣一來,就過濾掉了很多項目。

大廠出來的明星人物,確實很受資本寵愛,他們在早期就可以拿到很好的估值。

比如,某一大賣家公司的前總經理,出來創立了一個寵物電商項目,很快就被紅杉資本看中,并以8000萬美元(約5.15億人民幣)的估值進行了投資。

不過,隨著大封號事件之后,即便大廠出來的明星創業者,精鋪運營能力再強,投資人也期望他們走“單店”或“少店模式”,比真正深耕1-2個垂直領域。

一位投資人表示,從目前較為成功的出海品牌來看,它們基本有一個共性,就是品牌狹窄。

“人的精力是有限的,你雖然不是搞粗放式的鋪貨,而搞所謂的精鋪。這個賺錢你舍不得丟,那個賺錢也舍不得放,結果精力分散。只有聚焦一個方向,你才能真正地站在用戶的角度去思考,理解、服務好用戶,才有可能做出品牌。因此,資本未來將會越來越多地投那種垂直品牌,”他表示。

億觀先生也認為,要真正地朝品牌化走,那必須做出取舍,要將自己所有的資源和精力,聚焦在一枚針的針尖上。

只有這樣,才能“一根針,捅破天”。

除了專注、品牌化之外,投資人現在也非常看重賣家的“破圈”能力,即從亞馬遜圈層突圍的能力。

把雞蛋放在亞馬遜一個籃子里,已經很危險了。從一系列大賣家慘遭封號的情況來看,做好亞馬遜,只是第一步,非常初始的第一步。

亞馬遜只是一個渠道,貨賣得再好,都很難形成護城河。

一位賣家看得通透,亞馬遜只是一個賣貨渠道,千萬不要當成事業的寄托所在,無論品線有多少,類目多分散,單一渠道的風險始終存在。

許多投資人也認知到這點。只有做好自己的品牌獨立站,構建自己的私有流量池,方能更有想象空間。不過,獨立站非一蹴而就,是需要“時間來養的”。

話說回來,哪類跨境電商賣家希望融資?

對于大部分賣家來說,融資是一個遙遠的事。

我們咨詢了幾位年售額幾億的賣家。

有些人說想融資,但與投資人談不攏,有些人則表示,資金流充足,暫無融資計劃。

這類賣家屬于精品爆款型賣家。團隊不大,可能就是五、六個人,有些甚至是三、四個人,但營收額往往達到了幾個億。

比如,深圳一個夫妻店模式的賣家,年銷售額達到了2個億,廣州一個六七個人的團隊,一年也賣到了4個億。

這類賣家的特點是,不搞店海戰術,只有幾個店鋪。每個店鋪的SKU也很克制,一般是20多個,最多也是50多個SKU。

選品方面,不會刻意去挑小眾、垂直的,而是直接選熱門的,甚至紅海產品,比如藍牙耳機、鼠標等。

因為這類產品的覆蓋面廣,受眾大,而其團隊運營能力又強,又在多年的磨合中,構建了較好的供應鏈關系。

他們敢于選擇這類產品,也可以做起很大的單量。

對于這種強運營能力的賣家,有相當一部分投資人感興趣。

這類賣家中,有一部分人想融資。他們融資一般出于兩個目的。

一是認定某些產品可以賺錢,團隊也有足夠的運營實力,但資金不夠;二是,格局和眼界更大了,想在某一兩個品類做出真正的品牌來。

對于這些賣家來說,其開發的產品和運營思路,已經得到了市場驗證。但是機會將隨著時間推移可能會轉瞬即逝,自有資金又不夠,無法迅速復制模式、鋪開道路,搶占最大塊市場。

同時,其他競品也陸續趕上了來了,因此,他們需要借助資本,擴大規模,并形成壁壘。

不過,正如前文所說,資本不會將自己的資金投給賣家去買貨、壓貨,而是希望投給有能力構建護城河的企業,比如品牌、流量生態等。

因此,這類賣家是否能夠獲得融資,也要經過一番考驗。

不過話說回來,這類強運營的賣家,也有很多也不想融資。

主要原因,一是作為外行人的投資機構,看不懂賣家,可能會出現外行干預內行的情況;二是他們做跨境電商,主要是為了賣貨賺錢的,目前資金流很好,沒必要融資。在他們看來,很多獲得融資的,表面風光,其實日子很苦。

尤其是一些有對賭協議的并購融資,幾乎都是下場不佳,給很多跨境電商人提供了警示。

先有價之鏈與潯興股份的10億對賭之約,最終鬧得創始人甘情操遠走美國,與母公司徹底鬧僵。

而另外一個案例,則更為典型,更有參考意義。

那就是百億大賣家通拓科技的融資并購的例子。

通拓科技由湖南人廖新輝創立于2004年。

創始團隊辛苦耕耘近20年,從30個人左右的團隊發展到如今3000多人,并榮升為百億級大賣家。

在創業之初,廖新輝接受了自己的老師鄒春元的投資,后者以幾十萬元的起始資本,成為成為通拓的最大受益人。

(通拓官網)

2017年,華鼎股份通過“發行股份+給付現金”的方式,收購通拓100%股權,交易對價29億,同時擬配套融資約12.57億。

2018年 1月,通拓成功并入上市公司華鼎股份,廖新輝、鄒春元也成為了上市公司股東。

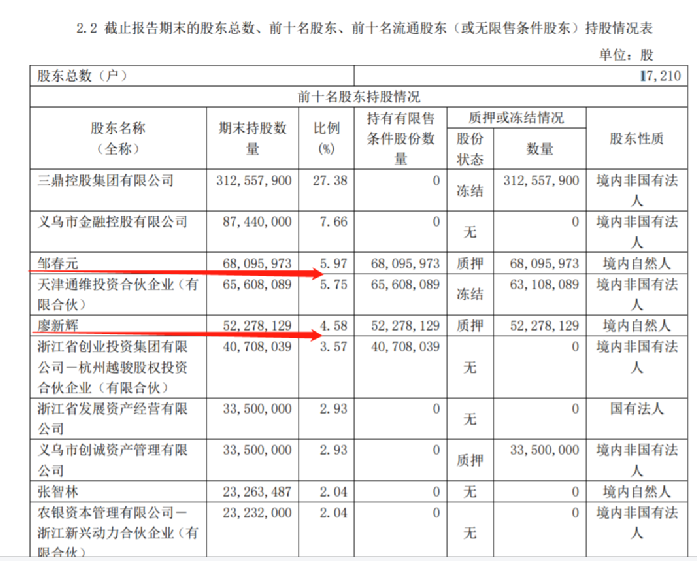

(華鼎股份財報)

不過,據知悉內情的人士稱,在“是否將通拓并入上市公司華鼎股份”之事方面,鄒春元與廖新輝之間出現了重大分歧。

鄒春元認為,這是一次公司升級的重大機會,且創始團隊可以拿到一筆現金,因此不愿意錯過。

而廖新輝則認為,通拓正在良性發展中,寧愿依靠自己穩健經營,持續地往前發展,并最終獨立上市,而不愿意為了一筆錢,將“架好的屋子”再置于“他人的大屋之下”,最終在他人屋檐下討生活。

最終,廖新輝擰不過“公司股份投票權的大腿”,少數服從多數,同意將通拓并入華鼎股份。

然而,榮升為上市公司“股東”是附帶條件的。

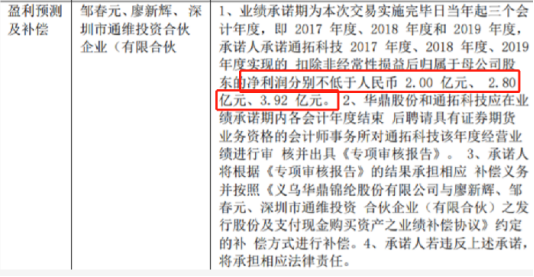

通拓必須完成嚴苛的對賭協議,即在2017年-2019年三年里,向母公司貢獻凈利潤2億、2.8億元和3.9億元。

總共完成利潤目標額為8.72億,這是一個龐大的數字。

(數據來源:華鼎股份《2019年年度報告》)

通拓的盈利能力很強,在2017年完成了對賭,實現了2.02億元利潤。

然而,在未完成2018年、2019年的對賭。雖然未完成對賭,但已經非常接近目標了,2018年、2019年的利潤為2.21億元(對賭目標:2.8億元)、3.04億元(對賭目標:3.92億元)。

這表示,通拓僅以0.59億、0.88億的差距,未能完成目標。在中美貿易戰的大背景下,實現這一業績,已相當不容易。

這意味著,通拓是一家賺錢的公司,且為業績不佳的母公司貢獻了龐大的利潤,然而規則之下,“有功依然得咎”,繼續得向母公司支付巨額補償。

依照《業績補償協議》,通拓團隊既要采用“股份+現金”的形式支付補償。

換句話說,既賠現金,又賠股權。僅在2018年,通拓就向華鼎股份支付了1.885335億元的補償款項(股票+負債)。

問題在于,通拓對母公司很大方,但母公司現金不足,“手頭很緊”。

依照當年收購協議,通拓100%股權并入母公司后,將獲得“上市公司股權+一筆現金”,然而,因為母公司華鼎股份一直“缺錢”,現金一直未到位。

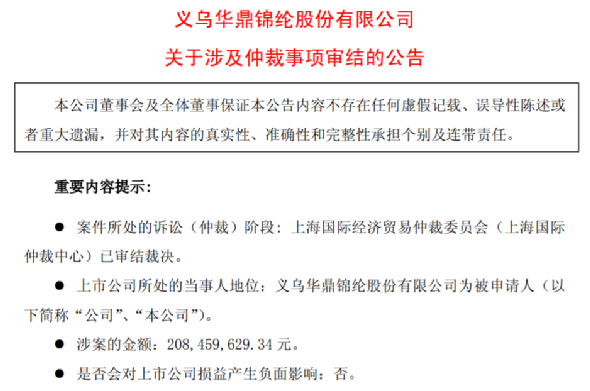

無奈之下,在2018年8月, 通拓6大股東發起仲裁申請,向華鼎股份討要2.08億元。

(華鼎股份公告)

賣了股權,失去了公司獨立性,錢卻沒有到位;給母公司賺了錢,又要給母公司“賠錢”。

更要命的是,母公司華鼎股份總體上不賺錢,且從2019年10月9日起,華鼎股份的A股股票簡稱從“華鼎股份”變更為”ST華鼎”(退市風險警示)。

ST華鼎于2021年4月28日披露年報,公司2020年實現營業總收入97.6億,歸母凈利潤-2億。

(東方財富Choice數據)

通拓的團隊原本認為,并入華鼎股份,成為上市股東后,大家一起登山,各自努力,講好故事,做出業績,一起打造一個更加值錢的上市公司,共享榮光與利益。

然而,現實太骨感了。

因為,當年是否要接受上市公司并購問題,作為創始人的廖新輝與鄒春元出現重大分歧,并購后,一切又不盡人意。

據知悉內情的人士稱,在隨后幾年里,兩位創始人廖新輝與鄒春元矛盾持續深化,互相邊緣化對方陣營的親屬和同盟者。

最終,鄒春元聯合力量,讓廖新輝從公司法定代表人的位置退了下來。原本親密無間的創業者,鬧得不可收拾,真是令人唏噓不已。

跨境電商與資本的恩怨糾葛,令人心生警惕。

但話說回來,現實中也有很多投資成功的案例。投資人與被投資的跨境電商企業的關系密切,配合緊密,一起收獲了甘甜的果實。

實際上,投資人給跨境電商提供的,不僅僅是一筆錢。

有些投資機構同時會帶來一系列的資源,包括公關、財稅合規、政府等,尤其是行業上下游資源,更是非常可觀。

比如一些投資人會注意布局跨境電商的上下游,有可能投了賣家的上游供應鏈企業,也有可能投了下游的服務企業。這類投資人的參與,則會給賣家帶來重大的上下游資源支持,非常有利于賣家的發展。

此外,接受了一些有名氣的投資機構之后,跨境電商企業在客戶合作、業務拓展,或者招聘人才方面,都會形成無形的背書。

等等。

結語:跨境電商融資,一定要簽好協議,盡量拒絕對賭,拒絕一票否決權,牢牢把握控股權,并確保經營權不受干預,專業的人做專業的事,避免外行領導內行,方能走得更遠。(文/億觀先生)

藍海億觀網跨境賣家交流群!

跨境24H頭條資訊,關注跨境平臺最新政策推送行業最新動態。

全球跨境市場分析、電商政策及選品思維邏輯解讀。

知名跨境大賣財報分析,真實案例分析站內站外引流促單實操技巧!

掃碼入群,與同行共贏

留點想法

評論列表(0條)

藍海億觀網2021-01-06

藍海億觀網2019-09-23

藍海億觀網2020-01-07

藍海億觀網2021-02-05

藍海億觀網2022-12-23

藍海億觀網2023-03-14

藍海億觀網2020-11-27

藍海億觀網2025-01-10